De JPM GBI-EM Global Diversified Index, de graadmeter die is samengesteld uit staatspapier uit opkomende landen noterend in lokale valuta, steeg in 2019 met 15,6%. Daarmee was alleen 2010 met een rendement van 23,7% een beter jaar in het afgelopen decennium, en werd het verlies van 1,5% in 2018 ruimschoots goedgemaakt. De JPM EMBI Global Diversified Index, de tegenhanger die de markt reflecteert voor schulden in opkomende landen die noteren in harde valuta, presteerde in 2019 nog iets beter met een plus van 17,2%.

De vlucht van beleggers naar risicovoller papier is ook duidelijk terug te zien in de fondsstromen van 2019. Emerging market debt fondsen die beleggen in harde valuta zagen vorig jaar een instroom van ruim 11 miljard euro per eind november, wat de op een na hoogste instroom was in de afgelopen tien jaar. Daarmee was deze subcategorie duidelijk favoriet onder beleggers, want voor schuldpapier in lokale valuta bleef de instroom steken op iets meer dan vier miljard euro.

Valkuilen

Hoewel al deze cijfers doen vermoeden dat het een vlekkeloos jaar was voor emerging market debt, hebben beleggers wel een aantal valkuilen moeten omzeilen. De druk op de economische groei, export en wereldwijde handelsstrubbelingen hebben ook invloed gehad op het klimaat waarin EMD-beleggers moesten opereren. Gecombineerd met de (soms extreme) volatiliteit van lokale valuta, politieke onrust en de impact van monetair beleid blijft het uitdagend om goed door het universum te navigeren.

De protesten in Chili, Egypte, Libanon en Ecuador zijn voorbeelden van de grilligheid waarmee beleggers te maken hebben gehad in 2019, terwijl een herstructurering van de schuldenberg voor Libanon en Argentinië een realistischer scenario is geworden. De Wereldbank uitte recent nog haar zorgen over de schuldenberg die opkomende landen hebben opgebouwd en die per eind 2018 55 biljoen dollar bedroeg, oftewel 168% van hun BBP. Gestimuleerd door de lage rentestanden hebben opkomende landen hun schulden in het afgelopen decennium fors uitgebreid tot een niveau waarvan de houdbaarheid in twijfel getrokken kan worden wanneer rente stijgt en de kans op een financiële crisis reëel wordt.

Dat kon beleggers er echter niet van weerhouden om in het vierde kwartaal positiever te zijn over de vooruitzichten voor EMD. De obligatiemarkt profiteerde van toenemende risicobereidheid onder beleggers vanwege gunstigere vooruitzichten voor de economische groei, terwijl obligaties in lokale valuta’s profiteerden van een verzwakking van de Amerikaanse dollar. Daarnaast werden er diverse renteverlagingen aangekondigd door centrale banken in opkomende landen, wat het sentiment verder ondersteunde.

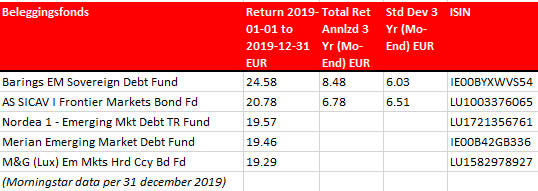

De Top-5

In de top 5 van deze week de best presterende beleggingsfondsen in de categorie Global Emerging Markets Bond (hard currency), gerangschikt op het rendement over 2019.

Barings Emerging Markets Sovereign Debt Fund op 1

Het Barings Emerging Markets Sovereign Debt Fund staat op de eerste plaats met een rendement van 24,6%. Het duo Ricardo Adrogué en Cem Karacadag creëert een gediversifieerde portefeuille van hard currency investment grade en high yield sovereign debt. Het team combineert eigen kwantitatieve modellen en fundamentele analyse om economische cycli van land tot land te analyseren in een universum dat meer dan 75 landen beslaat. Het team had per eind 2019 een voorkeur voor Braziliaans papier, maar zag ook kansen in Mexico en El Salvador. Buiten Zuid-Amerikaanse landen had het team ook een overweging in Grieks papier. De landen met de grootste onderweging in de portefeuille waren China, Saudi-Arabië en Qatar.

Op 3 Nordea Emerging Market Debt Total Return

Nordea Emerging Market Debt Total Return treffen we op een derde plaats met een jaarrendement van bijna 20 %. Deze strategie wordt beheerd door Thede Rüst, Emil Nejstgaard en Lamine Bougueroua. De focus van dit in 2017 opgerichte fonds ligt op alle subsectoren in het schulduniversum van opkomende markten (harde valuta en lokale valuta). Het probeert rendement te genereren vergelijkbaar met de brede EMD-indexen maar tegen een lagere volatiliteit. Het fonds zet in op voornamelijk BBB- en BB-papier en heeft een voorkeur voor Rusland, de Filippijnen en Indonesië.

Top-5 emerging market debt:

Dit artikel is een samenwerking van Fondsnieuws met Morningstar en gebaseerd op data van Morningstar. Bovenstaande is nadrukkelijk niet bedoeld als een aanbeveling tot het doen van transacties.