Afgelopen kwartaal was voor veel particuliere beleggers in Europese aandelen bepaald geen feest. Maar aangezien de beurskoers van alle Europese aandelen bij elkaar opgeteld in het eerste kwartaal met meer dan 6% is gedaald, zoals uit onderzoek van Morningstar-analisten blijkt, is de kans op koopjes ook vergroot.

Dat geldt zeker voor de Europese gezondheidszorgsector, die behoorlijk veerkrachtig is: afgelopen kwartaal presteerden bedrijven uit die hoek gemiddeld iets beter dan de markt als geheel, zo stellen Morningstar's analisten Alex Morozov en Damien Conover die de zorgsector volgen.

Dat komt volgens hen mede doordat de meeste zorgondernemingen amper directe zakelijke banden onderhouden met Oekraïne en Rusland. Daardoor worden zij dus ook niet erg geraakt door de oorlog tussen die twee landen en door de aan Rusland opgelegde sancties.

Relatief ongedeerd

Ook van de tweede donkere wolk die momenteel (vooral) boven Europa drijft, de ongekend hoge inflatie, hebben de meeste bedrijven in de gezondheidszorg betrekkelijk weinig last. De hogere kosten die het gevolg zijn van deze geldontwaarding, kunnen zij namelijk vaak vrij eenvoudig doorberkenen aan hun klanten in de vorm van hogere prijzen. Die hebben vaak weinig andere keus dan dit te accepteren: zij kunnen dikwijls niet makkelijk overstappen naar een andere zorgaanbieder of een andere geneesmiddelenfabrikant.

Voor zorgondernemingen die veel zakelijke belangen hebben in de Verenigde Staten geldt bovendien dat de regering-Biden zijn handen nu vol heeft aan de oorlog in Oekraïne en het beteugelen en verzachten van de gevolgen van de, ook in de Verenigde Staten, hoge inflatie.

Dit betekent concreet dat de kans op ingrijpende politieke maatregelen om het Amerikaanse zorgstelsel te hervormen en de uitgaven aan bijvoorbeeld geneesmiddelen te beperken, nu erg klein is, aldus analisten Morozov en Conover. Dat vermindert de druk op de prijzen die Big Farma-bedrijven rekenen, en komt dus hun waarde ten goede.

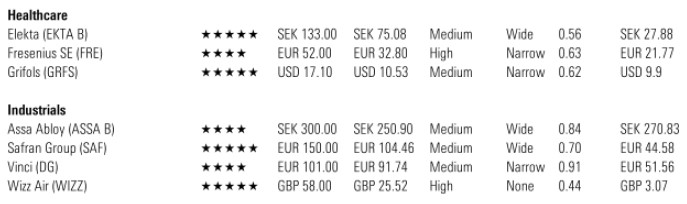

Top-3 van zorgaandelen

Wat zijn volgens de twee Morningstar-analisten nu de meest veelbelovende en ondergewaardeerde bedrijven uit de gezondheidszorg? Zij stelden onlangs een Top-3 samen van bedrijven die veel Nederlandse particuliere beleggers waarschijnlijk niet zullen kennen. Dat is allereerst Elekta, een Zweeds techbedrijf dat apparaten en software maakt voor radiotherapie en radiochirurgie, ter behandeling van tumoren.

Tweede op Morningstars favorietenlijstje is het Duitse Fresenius, een enorm zorgconcern dat bijvoorbeeld ziekenhuizen exploiteert, wereldwijd dialysebehandelingen aanbiedt aan patiënten met nierfalen en daarnaast allerlei geneesmiddelen en medische hulpmiddelen vervaardigt.

Derde van Morningstars Top Picks is de Spaanse multinational Grifols, die wereldwijd onder andere de grootste producent is van allerhande bloedplasmaproducten. We kijken naar alledrie deze bedrijven en de redenen waarom zij volgens Morozov en Conover momenteel interessant zijn voor beleggers.

1: Het Zweedse aandeel Elekta

Om te beginnen met Elekta (EKTA B): dat profiteert van de groeiende vraag naar radiotherapie en zijn sterke positie op deze markt. Elekta heeft enorme bedragen geïnvesteerd in zogeheten MR-RT Unity technologie en verkeert nu in de ideale positie, aldus Morningstar, om daar de vruchten van te plukken.

2: Het Duitse Fresenius

Dan Fresenius (FME), de Duitse zorggigant. Dat is volgens Morningstar op de beurs een ondergewaardeerd bedrijf en dat zou vooral komen doordat de dialysetak van de onderneming het nog zwaar heeft met de gevolgen van de coronapandemie in 2021. Maar volgens Morozov en Conover komt er een bezuinigingsprogramma aan dat de winst zou moeten vergroten.

De verwachting van de directie van Fresenius is dat de verkoop in de dialysetak met zo’n 5 procent zal groeien tot in 2025, en dat beschouwen de twee analisten als een waarschijnlijk scenario. Los daarvan is Fresenius op veel meer gebieden actief dan alleen de dialysemarkt. Zo is het volgens Wikipedia de grootste ziekenhuisexploitant in Duitsland, die meer dan 110 ziekenhuizen onder zijn hoede heeft.

3: Het Spaanse Grifols

Tot slot de nummer 3 van de Top Picks uit de gezondheidszorg: Grifols (GRF). Om een indruk te geven van zijn omvang: Grifols staat op nummer 258 van de Forbes Global 2000, de lijst van de grootste bedrijven wereldwijd, gemeten naar beurswaarde, omzet, winst en activa. Volgens Morningstar heeft de markt de waarde nog niet volledig ingeprijsd van Grifols ijzersterke positie op de wereldwijde bloedplasmamarkt.

Omdat het concern een veelvoud aan bloedplasmaproducten aanbiedt, kan het die tegen lagere kosten produceren. Daar komt nog bij dat door ze veel veiliger in gebruik zouden zijn dan twee decennia geleden, dankzij toepassing van specifieke technologieën.

Top-3 van industriële aandelen

Als laatste nemen we nog even een kijkje in de Europese industriële sector. Verrassend genoeg staat op de Top-3 van analisten Joachim Kotze en Denise Molina, die deze sector voor Morningstar volgen, onder andere een vliegmaatschappij. Te weten de Hongaarse budgetvlieger Wizz Air (WIZZ). Dat is des te verbazingwekkender aangezien juist deze vliegmaatschappij zijn brandstofprijzen niet gehedged heeft – en nu dus de hoofdprijs betaalt vanwege de hoge olieprijzen.

In combinatie met het feit dat Wizz Air gezien zijn standplaats sterk op Oost-Europa is gericht, dus dicht bij het strijdveld in Oekraïne, verklaart dit waarom de koers van dit aandeel het afgelopen half jaar met meer dan 50% is gedaald. En toch denken Kotze en Molina dat het aandeel voor langeretermijnbeleggers een goede koop is.

Zij wijzen erop dat Wizz Air zijn vloot tegen 2025 zal hebben verdubbeld en dat het een van de snelst groeiende budgetvliegers is van Europa. Door zijn steeds grotere omvang zou het bovendien de kosten steeds verder kunnen terugdringen – en daarmee marktaandeel kunnen wegkapen van andere, duurdere vliegmaatschappijen.