Een van de argumenten die voorstanders van actief beheerde beleggingsfondsen graag naar voren brengen is dat in perioden van dalingen in de markt, of een correctie zoals we in de afgelopen maanden beleefden, de actieve fondsmanagers hun deskundigheid kunnen tonen door met hun beleggingskeuzes te laten zien dat ze het algemene marktsentiment te slim af kunnen zijn. Er zijn altijd kwaliteitsaandelen die goed blijven liggen, of juist het oppikken waard zijn en daar zit hem de kunst.

In rally's van sterk opgaande makten is dat veel lastiger, omdat dan alles omhoog gaat, over een breed front, min of meer los van kwaliteitsciteria. Dan is het moeilijk om passief beheerde fondsen - indexfondsen of ETF's - te verslaan. Morningstar's Active/Passive Barometer laat dat al jaren zien in de vergelijkingen van de prestaties van actieve fondsen ten opzichte van het gemiddelde van passieve fondsen.

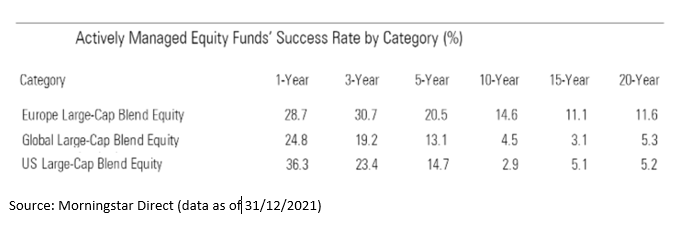

De mate van succes, ofwel de survival rate, het percentage actieve fondsen dat hun passieve concurrenten weet te verslaan, ligt in de grote categorieën Europe Blend Equity, Global Blend Equity en US Blend Equity in alle geanalyseerde tijdsperiodes (1, 3, 5, 10, 15 en 20 jaar) steevast duidelijk onder de 50%.

Actieve sectorrotatie

Als we specifieker kijken naar periodes van bear markets, zijn actieve fondsen dan wel in staat om passieve fondsen te verslaan? Het belangrijkste argument ten faveure van actief beheerde fondsen is dat ze defensiever kunnen kiezen dan passieve fondsen door hun allocatie aan te passen naar bijvoorbeeld een deel van de portefeuille in cash, iets dat passieve fondsen niet kunnen.

Actieve fondsen kunnen hun portefeuilles ook roteren naar defensievere bedrijven in een veel grotere mate dan passieve fondsen dat kunnen. Passieve fondsen kunnen dat alleen geleidelijker doen. In ondertaande grafiek bijvoorbeeld zien we hoe de weging van de technologiesector in de S&P 500 index is gedaald in 2022, simpelweg omdat deze sector veel slechter heeft gepresteerd dan de index als geheel:

Vergelijken met ETF's

We kunnen checken of dit argument valide is door te kijken hoe de gemiddelde rendementen van de drie categorieën (Europe Equity Blend, Global Equity Blend en US Equity Blend) over de eerste vijf maanden van dit jaar uitpakken in vergelijking met ETF's die vergelijkbare indices repliceren. Dat is maar een korte periode, maar wel een waarin de markten scherp zijn gedaald. Dat heeft in theorie actieve beheerders de kans gegeven om zich te onderscheiden.

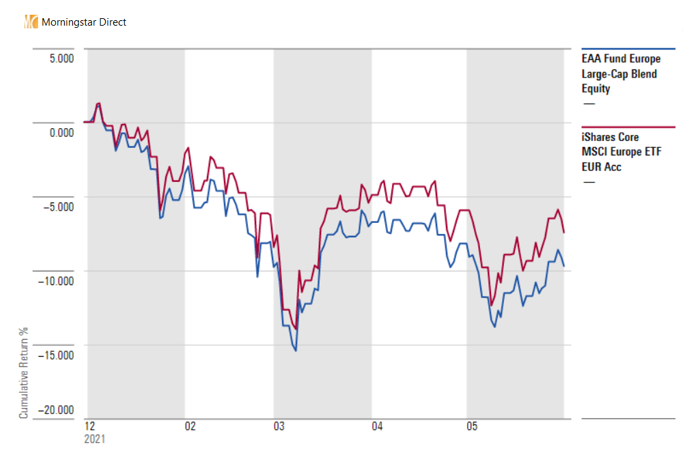

Voor de categorie Europe Large Cap Blend Equity hebben we een vergelijking gemaakt tussen het categorie gemiddelde (blauwe lijn) en de iShares Core MSCI Europe ETF EUR Acc (rode lijn). Van januart tot mei is het gemiddelde gedaald met 9,2% versus 6,6% daling bij de ETF.

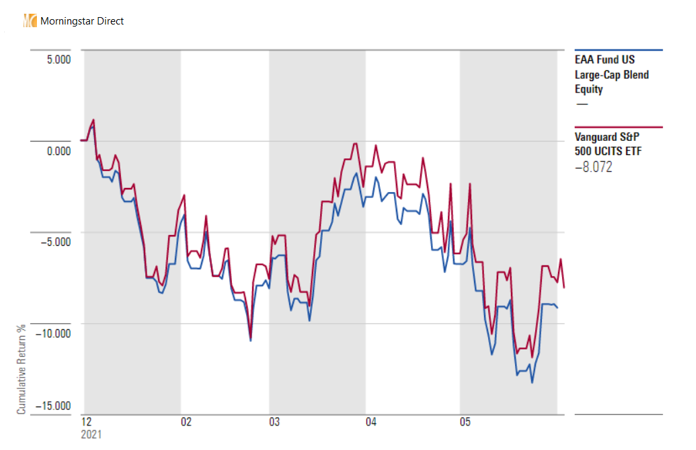

Bij de US Large Cap Blend Equity categorie vergeleken we het categoriegemiddelde (blauwe lijn) met de Vanguard S&P 500 UCITS ETF (in rood). In de eerste vijf maanden van dit jaar is het gemiddelde gedaald met 8,8% versus een min van 7,5% voor de ETF.

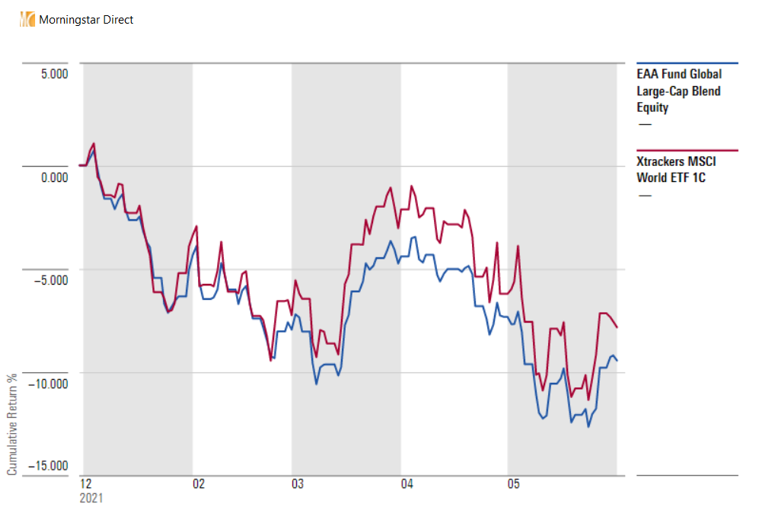

Ten slotte Global Large Cap Blend Equity en daar staat het categoriegemiddelde (blauw) tegenover de Xtrackers MSCI World ETF 1C (in rood). In de eerste vijf maanden van het jaar is het gemiddelde gedaald met 9,2% en bij de ETF ging er 7,6% af.

De conclusie uit deze drie vergelijking is duidelijk: actieve fondsen hebben het niet beter gedaan dan hun hun passieve concurrenten gedurende deze recente marktcorrectie. Ze zijn duurder dan passieve producten, maar voor die hogere kosten bieden ze onder aan de streep geen hoger resultaat.

In een volgend artikel gaan we dieper in op actieve fondsen en leggen we uit wat "echte" actieve fondsen zijn, ter onderscheiding van 'niet-helemaal-echte' en onderzoeken we of deze "echte" active fondsen het wel beter doen dan passieve.