Renteverhogingen in ontwikkelde markten zorgden ervoor dat de meeste obligatie categorieën na het tweede kwartaal van dit jaar diep in het rood stonden. Ook hoogrenderende obligaties werden niet gespaard: De ICE BofA Glb High Yield Constrained Index sloot het tweede kwartaal van 2022 af met een verlies van 5,7 procent gemeten in euro’s nadat het 4 procent moest toegeven in het eerste kwartaal.

De Morningstar Categorie Global High Yield Bond liet over de eerste zes maanden een verlies van 7,1 procent waarbij fondsen met een langere looptijd het gemiddeld slechter deden dan hun concurrenten. De ICE BofA US High Yield Effective Yield, het effectieve rendement van de index, leek eind vorig jaar nog te consolideren tussen de 4% en 5%, een historisch dieptepunt, maar steeg ondertussen tot 8,9% per eind juni.

In Europa

Het Europese equivalent sloot vorig jaar af op 2,8% maar steeg scherp tot 7,3% aan het einde van vorige maand (de ICE BofA EUR High Yield Constrainted Index verloor 15,1 procent year to date), een attractief niveau volgens sommige beleggers waaronder Michael Della Vedova, de beheerder van het T. Rowe Price Responsible European High Yield Bond fonds die van Morningstar analisten een Silver rating kreeg.

Niet enkel hebben hoogrenderende obligaties de neiging beter om te gaan in een omgeving van stijgende rentes vanwege hun hogere rendement en kortere looptijd, de manager schat het risico op een sterke stijging van de wanbetalingen in als gering.

De slechtst presterende sectoren voor investment-grade en high yield bedrijfsobligaties dit jaar waren onder meer vastgoed, dat zeer gevoelig is voor groeivertragingen, alsook hogere rentetarieven en energie waar Lukoil en Gazprom een aanzienlijk gewicht hebben in de indices. Dit wil zeggen dat sommige meer op duurzaamheid gerichte strategieën die olie en gas mijden, over het algemeen beter standhielden dan hun conventionele tegenhangers.

Grotere kredietspreads

De toenemende recessievrees leidde tot grotere kredietspreads in de voorbije maanden, maar van paniek is voorlopig geen sprake. Wel focussen high yield beleggers vooral op emittenten met een BB-rating van hogere kwaliteit, eerder dan op die met een B of CCC-rating. De ICE BofA US High Yield Index Option-Adjusted Spread sloot vorig kwartaal af op 587 basispunten ten opzichte van 310 basispunten aan het eind van vorig jaar.

Sindsdien is de spread wel weer gedaald tot net beneden 500 basispunten op vrijdag 22 juli. Om alles in perspectief te plaatsen, in maart 2020 steeg de spread kort tot boven de 1.000 basispunten. Europese high-yield spreads maakten een gelijkaardige maar opvallend scherpere beweging. De spread stond eind juni 2022 op 641 basispunten of een toename van meer dan 300 basispunten sinds de start van dit jaar.

Uitstroom

De bezorgdheid onder Europese beleggers resulteerde in een uitstroom van zo’n 5,6 miljard euro voor de global high yield bond Morningstar categorie terwijl uit de EUR en USD high yield bond Morningstar categorieën respectievelijk 6 en 7,5 miljard euro werd weggehaald over de eerste zes maanden van dit jaar.

Binnen de wereldwijde categorie waren de vijf fondsen met de grootste uitstroom goed voor meer dan de helft van de totale uitstroom waaronder AB Global High Yield (Neutral rating) en Robeco High Yield Bonds (Gold rating). Man GLG High Yield Opportunities brak de trend en wist 261 miljoen euro op te halen.

Weinig actie op de primaire markt

Het aanbod aan nieuwe hoogrenderende leningen op de Europese primaire markt was in het tweede kwartaal van dit jaar het laagste sinds 2012, terwijl 2021 juist een recordjaar was. Een vergelijkbaar beeld in de VS waar JPMorgan van een daling van 76% ten opzichte van 2021 spreekt.

Dit is logisch, want bedrijven waren er als de kippen bij om in 2021 nog snel obligaties uit te geven voor de renteverhogingen door de centrale banken. Het valt af te wachten wanneer emittenten gedwongen zullen worden om terug naar de markt te keren, maar vermoedelijk zal dat voor hen tegen minder gunstige voorwaarden zijn.

De Top-5

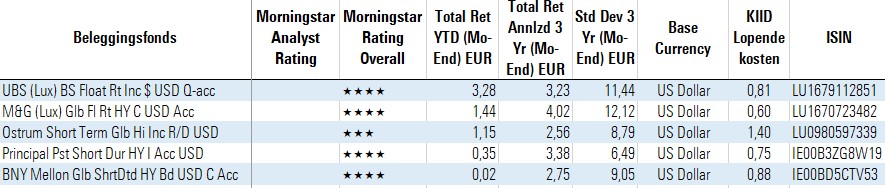

Voor de Top-5 van deze week kijken we naar beleggingsfondsen in de Morningstar Categorie Global High Yield Bond waarvan een distributievergoedingsvrije aandelenklasse beschikbaar is in Nederland. Deze vijf fondsen hebben de beste prestaties laten zien op basis van het rendement over de eerste jaarhelft van 2022.

Het UBS (Lux) Floating Rate Income fonds blijft op de hoogste trede staan na de eerste zes maanden van 2022. Het fonds wordt beheerd door Matthew Iannucci, Anaïs Brunner en Branimir Petranovic. Iannucci, het wereldwijde hoofd high yield developed markets werkt al 26 jaar voor UBS en is in Chicago gevestigd. Brunner en Petranovic zijn ook al vele jaren actief voor de Zwitserse asset manager. Top posities zijn er onder meer in Ford Motor, JPMorgan en Altice.

Ook nog steeds in de top-5 is M&G (Lux) Global Floating Rate High Yield Fund dat beheerd wordt door James Tomlins. Het fonds eindigde 2021 al in het bovenste deciel van de global high yield bond Morningstar categorie en zet die trend voorlopig door onder meer door zijn eerder defensieve kredietselectie met een lagere blootstelling aan inflatiegevoelige bedrijven. Echter in de twee voorgaande jaren presteerde deze strategie ondermaats door telkens in het onderste kwintiel van haar categorie te eindigen. Dit fonds kreeg van Morningstar analisten tot voor kort een Neutral rating, maar de coverage werd beëindigd wegens onvoldoende overtuiging in de potentie van de strategie om de categorie-benchmark te verslaan.

Het fonds Ostrum Short Term Global High Income vervolledigt onze top 5. Het fonds wordt sinds 2015 beheerd wordt door Erwan Guilloux vanuit Parijs. De Natixis manager legt zich toe op het onderzoeken van individuele emittenten en kan daarbij op de steun rekenen van een team van kredietanalisten. De strategie mikt op een korte duration van minder dan twee jaar en heeft geen formele benchmark. Volgens Guilloux zijn verschillende segmenten van de markt nu aantrekkelijk vooral in die obligaties met een BB kredietrating die het potentieel hebben om te worden opgewaardeerd naar investment-grade. Verder is hij net als Della Vedova van mening dat het aantal wanbetalingen niet snel zal stijgen. Net als bij M&G blijft deze manager selectief op de primaire markt.

Top-5 Global High Yield obligatiefondsen