Wereldwijd beleefden financiële markten de afgelopen jaren roerige tijden. En niets is minder waar voor China. Allereerst is er natuurlijk de coronapandemie die onstond in de Chinese stad Wuhan. De Chinese overheid paste in reactie daarop strikte maatregelen toe. Terwijl in de rest van de wereld de coronamaatregelen inmiddels verleden tijd zijn, is er in China nog altijd sprake van zeer strikte lockdowns wanneer er besmettingen worden geregistreerd.

In toenemende mate leidt dat tot onrust onder de bevolking en recent zelfs tot opstand tegen de overheid, hetgeen vrij ongekend is in het land. Verder staan ook de rellen in Hong Kong nog vers in het geheugen en stipt dit een ander punt van onrust aan binnen China in de afgelopen jaren. Voeg daarbij de internationale verontwaardiging over de mensenrechten, met als meest aansprekend voorbeeld de behandeling van de Oeigoerse minderheid, en daarnaast de geopolitieke spanningen omtrent de positie van Taiwan en de Chinese wens om deze als afvallige provincie weer in te lijven, en het beeld van een onstuimige periode is redelijk compleet.

Maar niet zonder ook op financieël gebied nog een crisis aan te stippen. Want zo mag de situatie op de vastgoedmarkt gerust worden genoemd. Het deed vastgoedreus Evergrande in 2021 op haar grondvesten schudden en bijna omvallen. Hoewel de onderneming uiteindelijk niet failliet ging, was het wel te laat met de betalingen op een aantal uitstaande leningen. Desondanks, zond het een schokgolf door het Chinese financiële systeem die ook wereldwijde markten niet ongemoeid liet.

Stevig in het zadel

Ondertussen zit president Xi Jinping nog stevig in het zadel. Tijdens het 20ste partijcongres in oktober van dit jaar werd hij herkozen voor een derde termijn als president en houdt hij de teugels steviger dan ooit in handen. Financiële markten reageerden ontstemd, hoewel over de uitkomst van de stemming weinig andere verwachtingen waren. Zo daalde de Hang Seng Index in Hong Kong met 6%, de grootste daling op één dag sinds de financiële crisis in 2008, en leverde ook de Renminbi stevig in op de dag dat hij werd herkozen.

Drie soorten aandelen

Beleggers die in China willen investeren hebben de keuze uit drie soorten aandelen. Allereerst zijn er de zogeheten H-shares, oftewel de aandelen van Chinese bedrijven die zijn genoteerd aan de beurs van Hong Kong, of op een andere buitenlandse beurs. Veel beleggers zullen het meest bekend zijn met dit type aandelen, aangezien historisch gezien dit de enige aandelen waren waar zij toegang tot hadden.

Dit was anders voor de zogenaamde A-shares. Dit zijn aandelen die zijn genoteerd aan beurzen op het Chinese vasteland, zoals Shanghai en Shenzen, en noteren in Renminbi. Pas in recente jaren heeft China deze markt stapsgewijs geopend voor buitenlandse beleggers. Tot slot zijn er de B-shares, die gelijk zijn aan A-shares maar zich onderscheiden omdat ze noteren in buitenlandse valuta, vooral US en Hong Kong dollars.

De prestaties van A-shares en H-shares kunnen danig uit elkaar lopen. Zo presteerden A-shares (gemeten aan de hand van de MSCI China A Onshore index) over 2019, 2020 en 2021 veel beter dan de H-shares (MSCI China index). Hoewel die rollen voor dit jaar zijn omgekeerd, bedraagt het gemiddelde jaarrendement over de afgelopen drie jaar voor A-shares 6,51%, terwijl H-shares een gemiddeld jaarlijks verlies moesten incasseren van 4,44%.

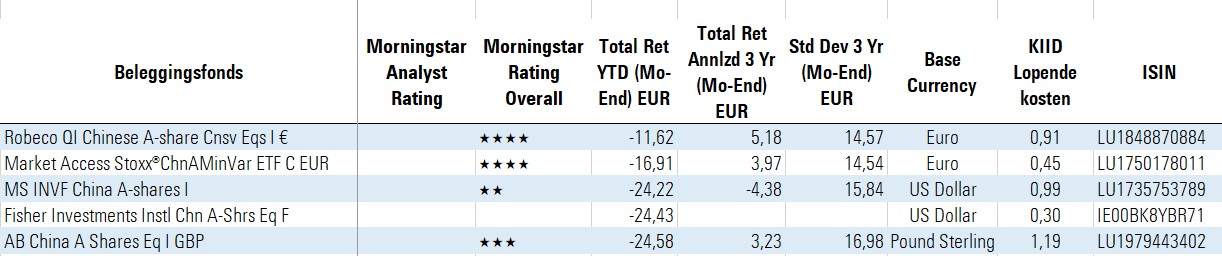

De Top-5

De top-5 van deze week geeft een overzicht van de vijf best presterende fondsen (waarvan een distributievergoedingvrije aandelenklasse beschikbaar is in Nederland) in de Morningstar categorie Aandelen China – A Shares op basis van hun prestaties over de eerste tien maanden van 2022.

Met een ruime voorsprong op de concurrentie, staat Robeco QI Chinese A-share Conservative Equities op de eerste plaats in de rangschikking. Het fonds wordt beheerd door Robeco’s conservative equities team dat een range aan regionale producten beheert. Daarvan worden de Europese, opkomende landen en wereldwijde aandelenstrategieën gevolgd door de analisten van Morningstar en daarbij krijgt het opkomende landen fonds een Bronze rating voor de aandelenklasse zonder distributievergoeding en de andere twee fondsen een Silver rating.

Het team bestaat uit zes beheerders onder leiding van Pim van Vliet en worden ondersteund door een groep van 10 kwantitatieve onderzoekers en een vergelijkbare groep datawetenschappers. Dit op regels gebaseerde, kwantitatieve proces is gebaseerd op uitgebreid academisch onderzoek, initieel uitgevoerd door Van Vliet, dat aantoont dat beleggen in aandelen met een laag risico leidt tot betere, voor risico gecorrigeerde rendementen. De portefeuille kent met iets meer dan 100 aandelen een gedegen spreiding. Per eind oktober 2022 wordt de portefeuille gekenmerkt door een grote overweging in de sectoren financiële waarden en industrie, terwijl defensieve consumenten goederen en vooral technologie worden onderwogen.

Op de tweede plaats staat Market Access Stoxx China A, een product uit de stal van de ETF arm van China Post Global. Deze ETF volgt de STOXX China A 900 Minimum Variance Unconstrained AM Index. De index bestaat uit aandelen van Chinese bedrijven die worden verhandeld op de twee belangrijkste beurzen van het vasteland van China, de Shanghai Stock Exchange en de Shenzhen Stock Exchange.

De aandelen worden op een zodanige manier geselecteerd en gewogen om het risico van de Index te verminderen. Per eind oktober 2022 bestaat de index uit 146 namen en kent een zeer zware hang naar de financiële sector die goed is voor 42% van de portefeuille. Daarentegen wordt er nauwelijks belegd in de sector cyclische consumentengoederen en worden onder andere ondernemingen uit de industrie en technologie hoek onderwogen.

Top-5 Aandelen Chinese A-shares