Dit jaar tot dusver heeft de S&P 500-index een zeer respectabele stijging laten zien, grotendeels aangezwengeld door de hoop op een renteverlaging later dit jaar of begin volgend jaar, omdat de inflatiecijfers de laatste tijd gematigder zijn. Die ontwikkeling voedt de gedachte dat de Amerikaanse Federal Reserve op het punt staat een pauze in het monetaire beleid in te lassen of dat er zelfs een omkering van het beleid aanstaande is.

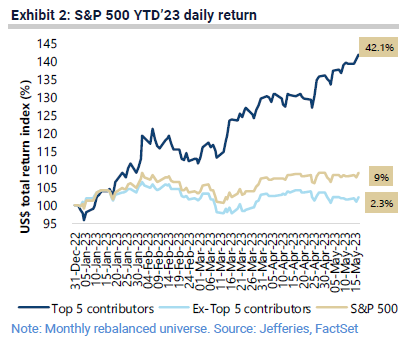

Maar als we de aandelen die de S&P 500-index omhoog hebben gestuwd analyseren, dan komt een verontrustend aspect van de Amerikaanse aandelenmarkt naar voren. In een rapport van 18 mei merken analisten van Jefferies op dat de top-5 bedrijven in de index, te weten Apple, Microsoft, NVIDIA, Alphabet en Amazon, verantwoordelijk zijn voor 78% van de winst dit jaar (per eind april was dat 60%).

Met andere woorden, het gewicht van Amerikaanse tech-megacaps is aanzienlijk toegenomen. De vijf bedrijven zijn year-to-date met 42% gestegen, tegenover 9% voor de hele index en een magere 2,3% voor de rest van de bedrijven die deel uitmaken van de index: "Slechts 29% van de bedrijven heeft beter gepresteerd dan de index, een cijfer dat sinds 1999 niet meer is voorgekomen," merkt Jefferies op.

Dit lijkt verband te houden met het feit dat hoewel de resultatenregen over het eerste kwartaal vrij gunstig was (76% van de bedrijven rapporteerde een winst per aandeel die boven verwachting was), de aandelenkoersen niet zo sterk reageerden als in het verleden. "Dit toont aan dat beleggers voorzichtig blijven vanwege het risico op een recessie," aldus analisten van Jefferies.

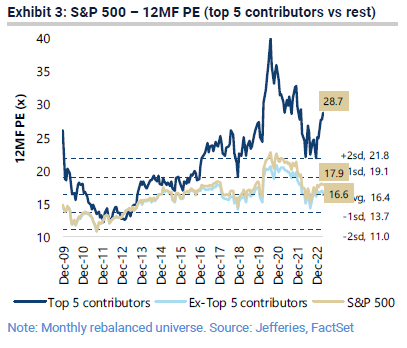

Als we kijken naar de waarderingsmaatstaven, bijvoorbeeld de koers/winst verhouding, dan blijkt het effect van de mega-caps nog sterker te zijn. Hun koers/winst verhoudingen liggen gemiddeld genomen z'n 73% hoger dan de brede markt, terwijl de overige namen in de index juist een gemiddelde korting van 7% kennen.

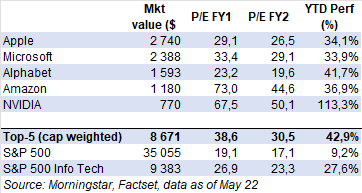

De omvang van de premie kan waarschijnlijk worden gerelativeerd door de zeer hoge waarderingsmultiple van Amazon; dat aandeel heeft een koers/winst verhouding van 73 uitgaande van de geschatte winst per aandeel voor 2023, terwijl de k/w voor de S&P 500 Index op 19 ligt en op 27 voor de S&P 500 Information Technology Index.

Valoración de las 5 primeras empresas del índice S&P 500

Zonder te willen spreken van irrationele uitbundigheid, lijkt het erop dat beleggers opnieuw zijn gevallen voor grote technologieaandelen, waarschijnlijk omdat kunstmatige intelligentie wordt gezien als een nieuwe aanjager van toekomstige groei.

De hoge mate van economische onzekerheid die de huidige marktomgeving kenmerkt en die in de rapportages over het eerste kwartaal herhaaldelijk is benadrukt door vele CEO's van grote bedrijven, is niet meegenomen in deze analyse.