Het zijn zware tijden voor veel streamingdiensten. De aandelenkoersen van veel aanbieders zijn omlaag gekieperd in de afgelopen anderhalf jaar. Dat begon vanaf het moment dat de coronapandemie met haar lockdowns de samenleving niet langer meer in een ijzeren greep. Want in de periode dat mensen als het ware gevangen zaten, beleefden de streamingdiensten gouden tijden.

Dat is niet hun enige probleem. De bomen groeien niet meer tot in de hemel voor streamingdiensten zoals Disney+, HBO, Netflix en ESPN. Voorbij is de tijd dat de moederbedrijven daarachter ongebreideld geld konden uitgeven, zoals jarenlang gebeurde. Want onder invloed van macro-economische veranderingen, zoals de nog altijd stijgende rente en hoge inflatie, gaan hun geldschieters niet meer zomaar overal mee akkoord. Die willen nu vooral dat streamingdiensten winstgevend(er) worden en financieel gezond.

Nieuwe bedrijfsfilosofie

Dat is een nieuw geluid: lange tijd was met geld smijten geoorloofd in de grote strijd met andere streamingdiensten, teneinde abonnees te winnen. Voor de mediaconcerns die schuilgaan achter de streamingdiensten – denk bijvoorbeeld aan The Walt Disney Company, Warner Bros, Paramount en Comcast – heeft het in de bestuurskamers geleid tot een grote ommezwaai en haastige herijking van de bedrijfsstrategie.

De nieuwe financiële beperkingen én doelen hebben de groep potentiële winnaars van de "streaming oorlog", zoals de aandelenanalisten van Morningstar het noemen, ook uitgedund. Zo geloven de drie analisten die recent een gedetailleerd sectorrapport uitbrachten over streamingdiensten, niet meer dat Paramount (van streamingdienst SkyShowtime) en NBC in deze concurrentiestrijd zullen zegevieren. En in Warner Bros (van streamingdienst HBO en Max) hebben ze ook niet heel veel vertrouwen meer.

Twee potentiële winnaars

De twee spelers die de analisten de grootste kans toedichten om de oorlog in streaming-land te winnen, zijn Netflix en Disney. Los daarvan zijn er ook nog twee partijen voor wie het geen kwestie van leven of dood is of hun streamingdiensten winstgevend worden, of de grootste: Apple en Amazon.

Voor hen zijn de streamingdiensten uiteindelijk toch bijzaken; zij verdienen het grote geld al met andere dingen. Het analistenteam van Morningstar schaart Apple en Amazon dan ook niet onder de potentiële winnaars of verliezers, maar typeert hen als ‘the unconcerned’ - een grote ommezwaai de zorgelozen of onbekommerden.

Overgewaardeerd versus ondergewaardeerd

Van de twee potentiële winnaars Netflix en Disney vinden de Morningstar-analisten momenteel alleen Disney een verstandige keus: "Het aandeel Netflix is nu duur en de koers weerspiegelt niet dat de Amerikaanse markt al behoorlijk verzadigd is en Netflix in opkomende markten zoals Europa nog een lange weg te gaan heeft."

Daarmee hebben de drie analisten een punt: een aandeel Netflix noteert rond de $430, terwijl de reële waarde per aandeel, ofwel de Fair Value die Morningstar calculeert, op $330 ligt. Netflix is dus sterk overgewaardeerd op de beurs als gevolg van de koersstijging in het afgelopen jaar; in mei 2022 noteerde het aandeel Netflix circa $166 en afgelopen maart zo’n $292.

De situatie met Disney (DIS) is op de beurs precies omgekeerd, volgens de Morningstar-analisten: dat aandeel is met een koers van $86 juist zwaar ondergewaardeerd in het licht van hun Fair Value van $145. Bij die prijs is Disney’s aandelenkoers al sinds maart vorig jaar niet meer in de buurt gekomen.

Netflix: alleen maar streaming

Maar hoe staan de bedrijven Netflix en Disney ervoor, even los van hun huidige beurskoersen? In dit artikel gaan we nader in op Netflix, dat in Nederland veruit de grootste streamingdienst is volgens marktonderzoeksbureau GfK. Binnenkort volgt nog een apart artikel over Disney.

Netflix (NFLX) richt zich, anders dan de meeste andere aanbieders, uitsluitend op streamen en dat is zowel een voor- als een nadeel, volgens de Morningstar-analisten. Eind deze zomer stopt het zelfs met het via de post uitlenen van dvd’s in de VS – de dienst waarmee het in 2007 startte. Voordeel is logischerwijs dat het zijn aandacht niet hoeft te verdelen en zich dus alleen hoeft te concentreren op het verzorgen van de allerbeste content voor zijn abonnees.

Nadeel van het feit dat Netflix alleen aan streaming doet, is dat de mogelijkheden om geld te verdienen beperkt zijn. Dat kan alleen door meer abonnees te werven of de abonneeprijs te verhogen – anders dan bij bijvoorbeeld Disney, dat ook amusementsparken heeft en geld verdient met zijn films die in de bioscoop draaien.

Hoge investeringen nodig

Om de inkomsten te laten groeien, zal Netflix veel moeten blijven investeren in originele content. Er zal dan ook geen sprake zijn van dalende investeringen, verwacht het Morningstar-team, maar wel van minder ongebreidelde groei. Dat juicht het toe: de laatste jaren was er sprake van te hoge uitgaven, volgens de analisten. Zowel in 2021 als in 2022 spendeerde het meer dan $17 miljard aan het creëren van content.

Over de hoge investeringen in video- en interactieve games zijn de analisten niet enthousiast: die zouden geen goed rendement opleveren. Toch heeft Netflix niet zoveel keus: het zal wel bakken geld moeten blijven uitgeven aan het maken van originele content, want drie van zijn grote concurrenten (Disney, Warner Bros en NBC) lenen hun populaire programma’s niet uit aan Netflix. Die reserveren ze logischerwijs voor hun eigen streamingdienst.

Veel content van derden

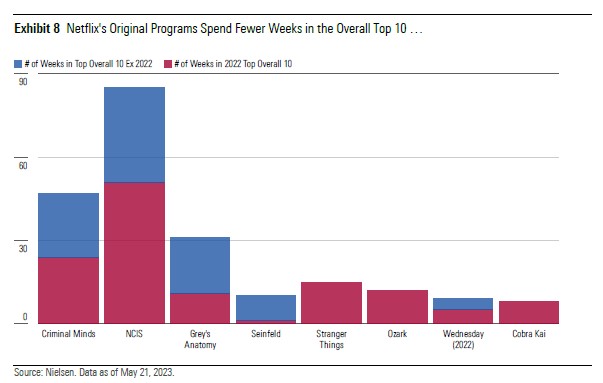

Dat wil niet zeggen dat Netflix’ bibliotheek alleen op eigen producties leunt. Volgens onderzoek door bureau Nielsen, dat sinds maart 2020 meet hoeveel er in de VS gestreamd wordt, was in 2021 de meest bekeken content de show Criminal Minds, waarvoor Netflix een licentie heeft gekregen van eigenaar CBS.

Vorig jaar lagen de verhouding echter wel anders: in 2022 was de zelf geproduceerde serie Stranger Things het meest bekeken op Netflix. Maar van de 15 populairste series en films waren er maar vier Netflix-originals, aldus het Morningstar-rapport. En oude series, zoals Friends en Seinfeld, blijven enorm populair op Netflix, mede door fans die er niet voor terugschrikken om die voor de zoveelste keer te kijken.

Zo’n groot engagement heeft Netflix met zijn eigen series nog niet bereikt, schrijven de Morningstar-analisten in hun sectorvisie. Dat weten de concurrenten ook, zoals Disney en Paramount. En dat drijft de prijs van exclusieve licentiecontracten voor Netflix op. Dat gaat niet helpen bij het onder controle houden van de kosten.

Geen Netflix in China

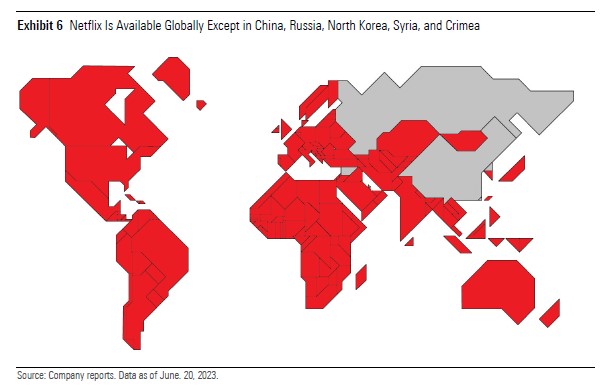

De vraag is waar de groei in de toekomst vandaan gaat komen. Immers, Netflix kijken kun je zo ongeveer overal ter wereld, behalve in China, Rusland, Syrië en de Krim – en behalve in China komt dat door internationale sancties die Amerikaanse bedrijven verbieden om zaken te doen met deze landen. Dat zal niet een-twee-drie veranderen. Daarnaast zijn er nog een paar landen, zoals Iran, waar de overheid toegang tot Netflix blokkeert of maar een beperkt deel van de filmbibliotheek toestaat.

Of het zal lukken om Netflix weer China in te krijgen, is maar de vraag. Netflix had daar een list voor bedacht, omdat buitenlandse bedrijven alleen in China zaken mogen doen als ze een joint venture aangaan met een Chinees bedrijf. Bovendien mogen ze binnen die samenwerkingsvorm slechts de positie van junior partner bekleden – geen aantrekkelijke deal natuurlijk.

Vandaar de list: Netflix bood vanaf 2017 originele content aan door middel van een licentie aan de grote Chinese streamingdienst iQiyi. Maar die deal was geen lang leven beschoren; iQiyi verlengde de overeenkomst na twee jaar niet. Een aantal concurrenten van Netflix hebben echter wél streaming-contracten afgesloten voor (een deel van) hun films met Chinese spelers. Gezien het enorme aantal inwoners (China vecht met India om de titel van dichtstbevolkte land ter wereld) is dat natuurlijk wel een belangrijke markt.

En dan is er ook nog het probleem van Netflix’ hoge prijzen. Daarover constateren de analisten dat het prijsgat groot is tussen Netflix en andere aanbieders – ondanks de recente prijsverlaging in een aantal landen buiten de VS. Zij verwachten dat Netflix dat gat minder groot zal moeten maken en dus meer prijsverlagingen zal gaan doorvoeren – vooral in opkomende markten.