Sommige investeringen zullen bij de transitie naar een CO2-arme economie worden benadeeld vanwege onder meer veranderingen in regelgeving, technologie en consumentengedrag. Als de inspanningen niet versnellen omdat de temperaturen blijven stijgen en extreme weersomstandigheden zoals overstromingen of orkanen vaker voorkomen, zullen beleggingen in de transitie met grotere risico's te maken krijgen.

Tegelijkertijd proberen steeds meer beleggers kansen te benutten en te investeren in bedrijven die innovatieve oplossingen ontwikkelen om de klimaatverandering te verzachten of zich eraan aan te passen, zoals schone energie, elektrische voertuigen, CO2-afvang en -opslag en waterkeringen. Om de wereld op het goede spoor te krijgen om nul uitstoot te bereiken in 2050, moeten de investeringen in de transitie naar schone energie versnellen van $1,1 biljoen vorig jaar naar ongeveer $4 biljoen per jaar in 2030, aldus het Internationaal Energieagentschap.

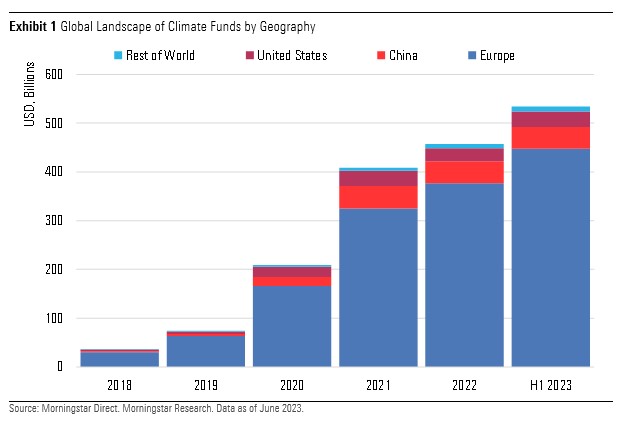

Het keuzemenu voor klimaatgerichte beleggers over de hele wereld is de afgelopen vijf jaar explosief gegroeid. Per juni 2023 waren er ruim 1.400 beleggingsfondsen en ETF’s met een klimaatgerelateerd mandaat op de markt, vergeleken met minder dan 200 in 2018.

De activa in deze fondsen zijn de afgelopen 18 maanden met 30% gestegen tot $534 miljard. Ze zijn sneller gegroeid dan de mondiale markt voor duurzame fondsen en de bredere open-end fondsen- en ETF-markt, die in dezelfde periode met respectievelijk 5% en 8% zijn gedaald.

Europa domineert, China en VS ver achterop

Het is niet verwonderlijk dat Europa, gezien de druk van de regelgeving richting klimaatneutraliteit, de grootste en meest diverse markt voor klimaatfondsen blijft, goed voor 84% van de mondiale activa van klimaatfondsen. China en de VS staan ver achter op de tweede en derde plaats, met marktaandelen van respectievelijk 8% en 6%.

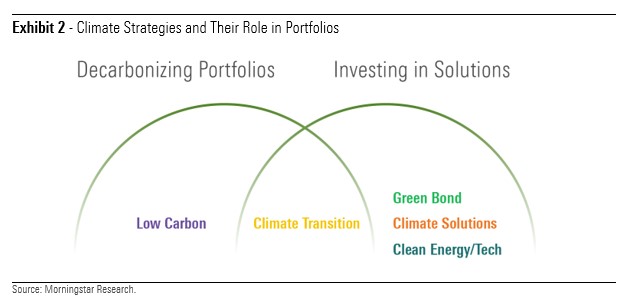

Vijf niveaus

Het is goed om de verschillende gradaties van klimaatbewuste fondsen te onderscheiden. Morningstar hanteert daarvoor vijf niveaus:

Low-carbon

Low-carbon fondsen beleggen in bedrijven met lage CO2 intensiteit en/of hebben hun portefeuille zo opgebouwd dat die een lagere CO2 voetafdruk heeft dan hun benchmark index.

Climate transition

Klimaatbewuste fondsen richten hun portefeuille in met een nadruk op bedrijven die (het bestrijden van ) klimaatverandering in hun strategie hebben opgenomen en daardoor beter gepositioneerd zijn voor de overgang naar een low-carbon economie.

Climate solutions

Fondsen op het gebied van klimaatoplossingen mikken specifiek op (aandelen van) bedrijven die producten en diensten aanbieden - of daarvan profiteren - die bijdragen aan de overgang naar low-carbon.

Clean energy/tech

Fondsen in schone energie en technologie hebben meer focus dan klimaatoplossingsfondsen, want ze beleggen in bedrijven die heel specifiek de overgang naar schone energie mogelijk maken of daar aan bijdragen. De meeste van die bedrijven bevinden zich in de sectoren nutsbedrijven, industrie en technologie.

Green bonds

Fondsen in groene obligaties beleggen in schuldpapier voor rechtstreekse financiering van projecten die de overgang naar een groene economie bewerkstelligen.

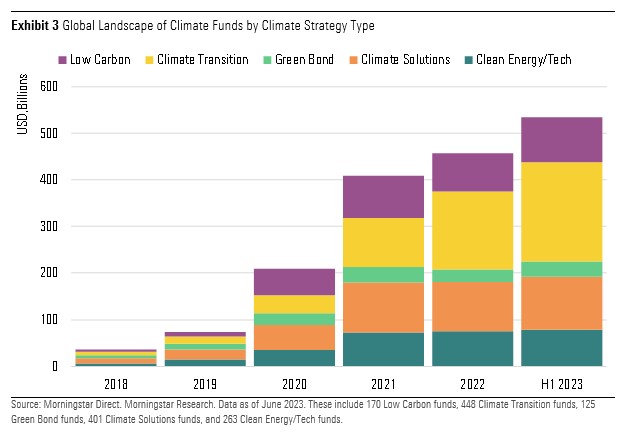

Onderstaande grafiek brengt de vijf niveaus in beeld en dan zien we dat het meeste geld wereldwijd wordt belegd in Climate Transition- en in Climate Solutions-fondsen. Beleggers proberen te investeren in bedrijven die klimaatverandering in hun bedrijfsstrategie betrekken en daarom beter voorbereid zijn op de transitie naar een koolstofarme economie. Beleggers zijn ook op zoek naar investeringsmogelijkheden buiten de sector van de hernieuwbare energie, die wordt tegengehouden door stijgende financieringskosten, materiaalinflatie en verstoring van de toeleveringsketen.

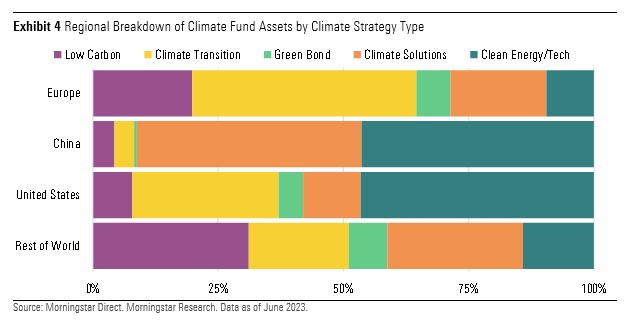

Verschillen tussen regio's

Uit een uitsplitsing van de activa naar klimaatcategorie blijkt echter dat er tussen de regio’s aanzienlijke verschillen bestaan in de voorkeuren van beleggers.

Europese beleggers hebben de neiging om de voorkeur te geven aan strategieën en fondsen voor het koolstofarm maken die zich richten op zowel risico’s als kansen, boven fondsen die uitsluitend toegang bieden tot kansen. Dit wordt geïllustreerd door de dominantie van de klimaattransitiefondsen in de regio. Deze strategieën zijn goed voor 45% van de activa van de Europese klimaatfondsen, vergeleken met respectievelijk 19% en 9% voor Climate Solutions- en Clean Energy/Tech-fondsen.

De groei van de klimaattransitiestrategieën van de afgelopen jaren weerspiegelt de toegenomen wens van Europese investeerders om hun gehele portefeuille koolstofarm te maken, te beginnen met de vervanging van bestaande kernbelangen door strategieën die het beter zouden moeten doen naarmate de wereld overgaat naar een koolstofarme economie.

Daarentegen hebben Chinese en Amerikaanse beleggers een sterke voorkeur voor strategieën die gericht zijn op klimaatgerelateerde kansen. Gecombineerd zijn Climate Solutions- en Clean Energy/Tech-fondsen goed voor respectievelijk 31% en 46% van de totale activa van klimaatfondsen in China en de VS.

Terwijl Chinese investeerders een vrijwel gelijke voorkeur hebben voor de twee soorten strategieën, vertonen Amerikaanse investeerders een duidelijke voorkeur voor Clean Energy/Tech-fondsen, die goed zijn voor 47% van de totale activa van Amerikaanse klimaatfondsen.

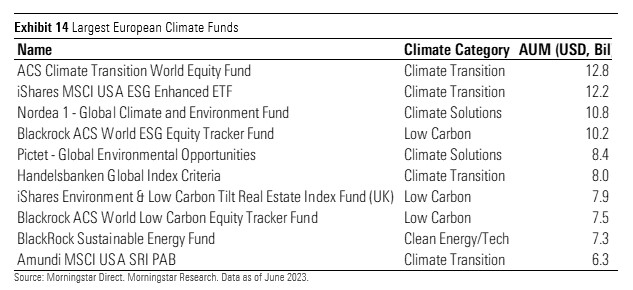

Grootste klimaatfondsen

Tot slot krijgt u een overzicht van de grootste klimaatfondsen. We hebben ze gerangschikt naar omvang van hun beheerd vermogen: