.jpg)

Het jaar 2023 is behoorlijk tumultueus geweest en op het moment van schrijven staan de wereldwijde markten op een winst van 15%. Dat is een zeer solide rendement gezien de sub-optimale marktcondities die we hebben meegemaakt. Maar dit rendement werd niet lineair geleverd, want er waren twee significant marktcorrecties, een in april en een in oktober.

De inflatie is duidelijke gedaald ten opzichte van de niveaus met dubbele cijfers eind 2022 en bedraagt nu 2,4% voor de Eurozone en zal in de Verenigde Staten naar verwachting onder de 3% gaan uitkomen. De groei in beide werelddelen kent echter een sterk contrast, wwaarbij e Eurozone zwakker presteert en de Amerikaanse economie juist blijft groeien.

Lagere inflatie betekent niet nog niet dat er geen donkere wolken meer zijn, en daarom is het belangrijk om te erkennen wat de belangrijkste uitdagingen voor 2024 zijn:

- We hebben nog niet alles gezien van de inflatie. Energieprijzen blijven hardnekkig volatiel en een piek in de winter kan een grote impact hebben. De Amerikaanse economie houdt goed stand, maar de aanhoudend krappe arbeidsmarkt houdt het sluimerende gevaar van oververhitting levend.

- Centrale banken handelden snel om de inflatie te lijf te gaan en verhoogden de rentes in snel tempo. De impact van deze hogere renteniveaus laat zich inmiddels voelen en zal de groei in 2024 negatief beïnvloeden.

Hoe te positioneren?

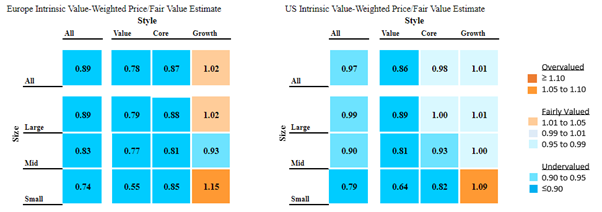

Stilistisch gezien zien we vergelijkbare patronen op de Amerikaanse en Europese markten. Over het geheel genomen zijn de markten zelf nog steeds ondergewaardeerd, al is dat in de VS nauwelijks het geval. Daarbinnen is het beeld verdeeld.

Groei als stijl wordt in beide regio's enigszins overgewaardeerd, een situatie die we niet snel zien veranderen, waarbij de rente volgend jaar waarschijnlijk zal dalen en beleggers zich terdege bewust zijn van de voordelen die lagere rentes zouden hebben voor groeiaandelen.

Kansen in waarde-aandelen

Waarde-aandelen worden verhandeld tegen een aantrekkelijke korting ten opzichte van hun intrinsieke Fair Values, vooral in Europa. De redenering hier is duidelijk; beleggers maken zich nog steeds zorgen over de gezondheid van de economie, en waarde-aandelen, vaak in conjunctuurgevoelige gebieden, zullen een grote klap krijgen als de economie in 2024 hapert. Toch zien we binnen het waardesegment zeker kansen, vooral bij bedrijven met een concurrentievoordeel die een Wide of Narrow Economic Moat hebben.

Ten slotte blijven small-cap waarde-aandelen de zieke man van de aandelenmarkten. Voor veel beleggers is dit het slechtste van twee werelden: ze combineren een cyclische blootstelling met de nadelen van hun geringe omvang, zoals een verminderde toegang tot goedkope schulden. Alles heeft uiteraard een prijs, en een opwaarts potentieel van 50% in het geval van Amerikaanse smallcapwaardeaandelen is verleidelijk. Houd hier rekening mee met het staartrisico.

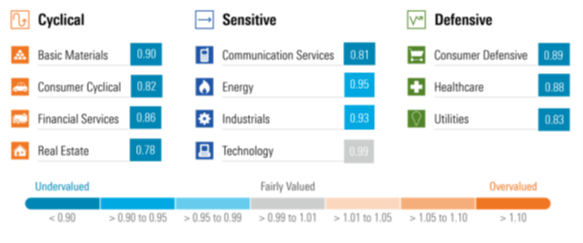

Welke sectoren zijn interessant?

Wereldwijd bieden bedrijven als cyclische consumentenproducten, communicatie en onroerend goed momenteel de meest aantrekkelijke kortingen. Hoewel het de moeite waard is om deze gebieden gedetailleerder te verkennen, is er geen duidelijke katalysator om deze kortingen op de reële waarde te sluiten, anders dan een materiële verbetering van het onderliggende macro-economische klimaat.

In plaats daarvan ga ik twee andere sectoren uitlichten waar we in 2024 naar moeten kijken, omdat deze sectoren niet altijd goedkoop waren; hun aantrekkelijke kortingen zijn pas van recente datum. Gezien de onzekere macro-economische situatie zouden de defensieve kwaliteiten van beide sectoren behulpzaam kunnen zijn als de wind verslechtert.

Gezondheidszorg

Het komt zelden voor dat we deze sector als aantrekkelijk kunnen benadrukken, omdat de defensieve kwaliteiten en het groeiprofiel ervan doorgaans goed worden gewaardeerd door beleggers. Deze keer maken beleggers zich echter zorgen over een grote hoeveelheid aflopende patenten en over de vraag of er de komende jaren sprake zal zijn van innovatiegroei om dit te compenseren. We zien tal van interessante innovatiegebieden, vooral op terreinen als de oncologie en de immunologie, die van oudsher een sterk prijszettingsvermogen hebben.

Nutsbedrijven

Het is geen gehein waarom beleggers de afgelopen zes maanden hun enthousiasme voor de nutssector zijn kwijtgeraakt. De afgelopen tien jaar had de sector in Europa een aantrekkelijk dividendrendement geboden van boven de 4,5%. Vergeleken met het schamele bedrag dat staatsobligaties destijds boden, was de keuze voor inkomenszoekers gemakkelijk. Tegenwoordig overtreffen de rendementen op staatsobligaties met een looptijd van tien jaar de inkomsten uit nutsaandelen, en beleggers zich van de nutssector afgekeerd. Het patroon zal omkeren als de rente daalt, waardoor er opwaarts potentieel ontstaat voor een sector die nu tegen scherpe kortingen noteert.