Een presidentsverkiezing kan op korte termijn turbulentie op de financiële markten veroorzaken. En dat zorgt dan voor ongemak bij veel beleggers, die de waarde van hun aandelen zien fluctueren en zich zorgen maken over de uitkomst. Begrijpen wat historisch gezien de impact is geweest van verkiezingen op de markt heeft op hen wellicht een geruststellend effect.

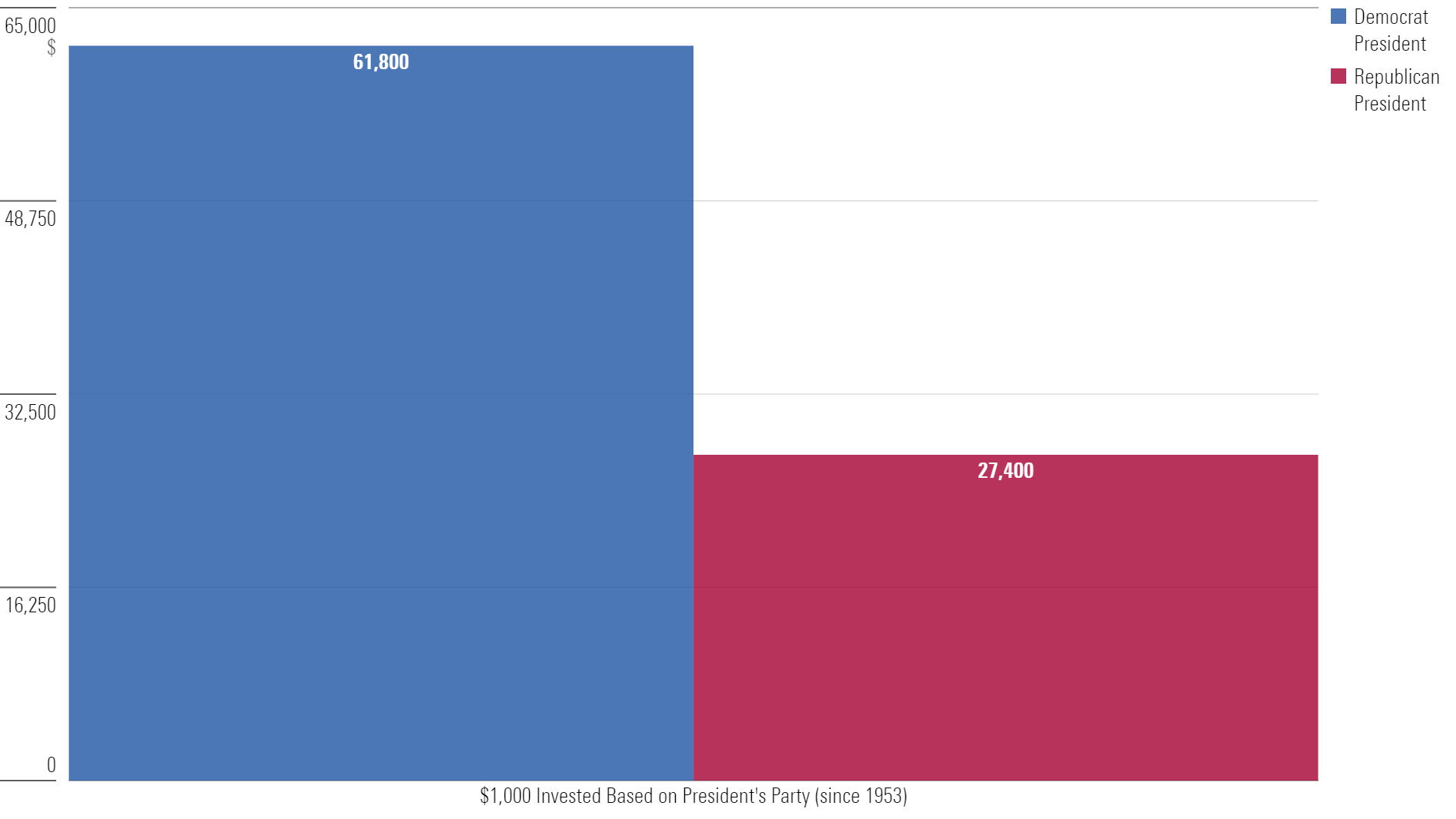

Als je louter op het behaalde rendement in de afgelopen zeventig jaar afgaat, is een Democraat aan het roer in het Witte Huis het beste voor beleggers. Wie $1.000 (omgerekend circa €934) op de beurs investeerde bij de komst van een Democratische president en zijn beleggingen weer verkocht bij de entree van een Republikeinse president en opnieuw instapte als er een Democraat terugkeerde in het Witte Huis, zou nu $62.000 in handen hebben (zo’n €57.901). Dat is teruggerekend vanaf het jaar 1953.

Degene die de tegenovergestelde strategie volgde en alleen geld op de beurs investeerde wanneer er een Republikein in de Oval Office zat, hield daar sinds 1953 slechts $27.000 (circa €25.215) aan over.

Rendementen sinds Eisenhower's inauguratie in 1953

$1,000 invested in the S&P 500 based on the presidential party

Source: Bespoke Investment Group, 1953-2023

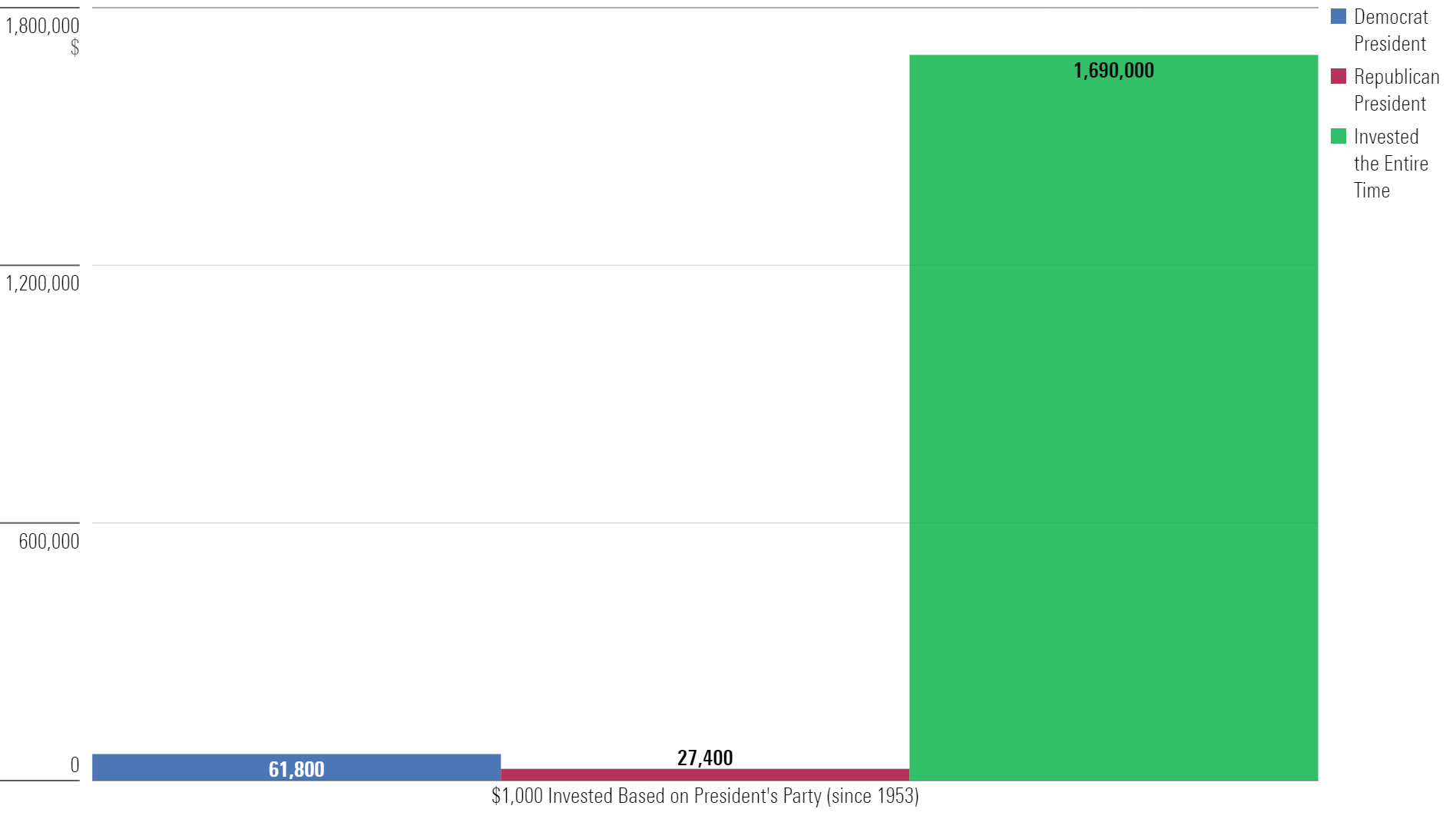

Maar dat is niet het hele verhaal: beleggers zouden namelijk het allerbeste af zijn geweest als ze Washington DC helemaal hadden genegeerd en na hun instap in 1953 nooit meer waren uitgestapt. Dan zou die investering van $1.000 namelijk nu zijn uitgegroeid tot een kleine $1,7 miljoen (bijna €1,6 miljoen).

Rendementen sinds Eisenhower's inauguratie in 1953

The same process is repeated, with dramatically different results

Source: Bespoke Investment Group, 1953-2023

De aandelenmarkt gaat onder elke president op en neer, maar de weg van de minste weerstand heeft altijd meer opgeleverd. Er is geen reden dat dit na de verkiezingen van aanstaande november anders zal gaan. Politiek kan, kortom, het rendement op een portefeuille behoorlijk afremmen. Daarom moet je als particulier belegger de verhouding tussen die twee dingen als olie en water zien. Oftewel, ze niet proberen te mengen. Al is dat natuurlijk makkelijker gezegd dan gedaan.

De invloed van de politiek

Belangrijke beleidsverschillen tussen de huidige president, Joe Biden, en voormalig president Donald Trump zijn onder andere hoeveel geld zij uitgaven aan gezondheidszorg en hun gedrag ten opzichte van immigranten en het reguleren van het bedrijfsleven.

Daar zijn bedrijven zich ook van bewust. Neem Paramount, een van de bekendste mediabedrijven. Dat is al maanden in het nieuws omdat het mogelijk verkocht zou worden. Na maanden “zullen ze wel of niet?” besloot het onlangs dat het niet langer te koop is.

De reden? Waarschijnlijk zou Paramount dure, tijdrovende rechtszaken moeten voeren om toestemming te krijgen voor een verkoop. De Federal Trade Commission – zeg maar de Amerikaanse versie van de AFM en de ACM (Autoriteit Consument & Markt) – heeft de laatste tijd namelijk fusies agressief geblokkeerd. Alleen al in de maand januari hield het vier fusies tegen.

De communis opinio is nu dat Paramount wil verkopen, maar beter daarmee kan wachten tot na de verkiezingen. Een wisseling van de wacht in het Witte Huis kan een vriendelijker FTC tot gevolg hebben; de baas van de FTC wordt aangesteld door de president.

President Trump en China

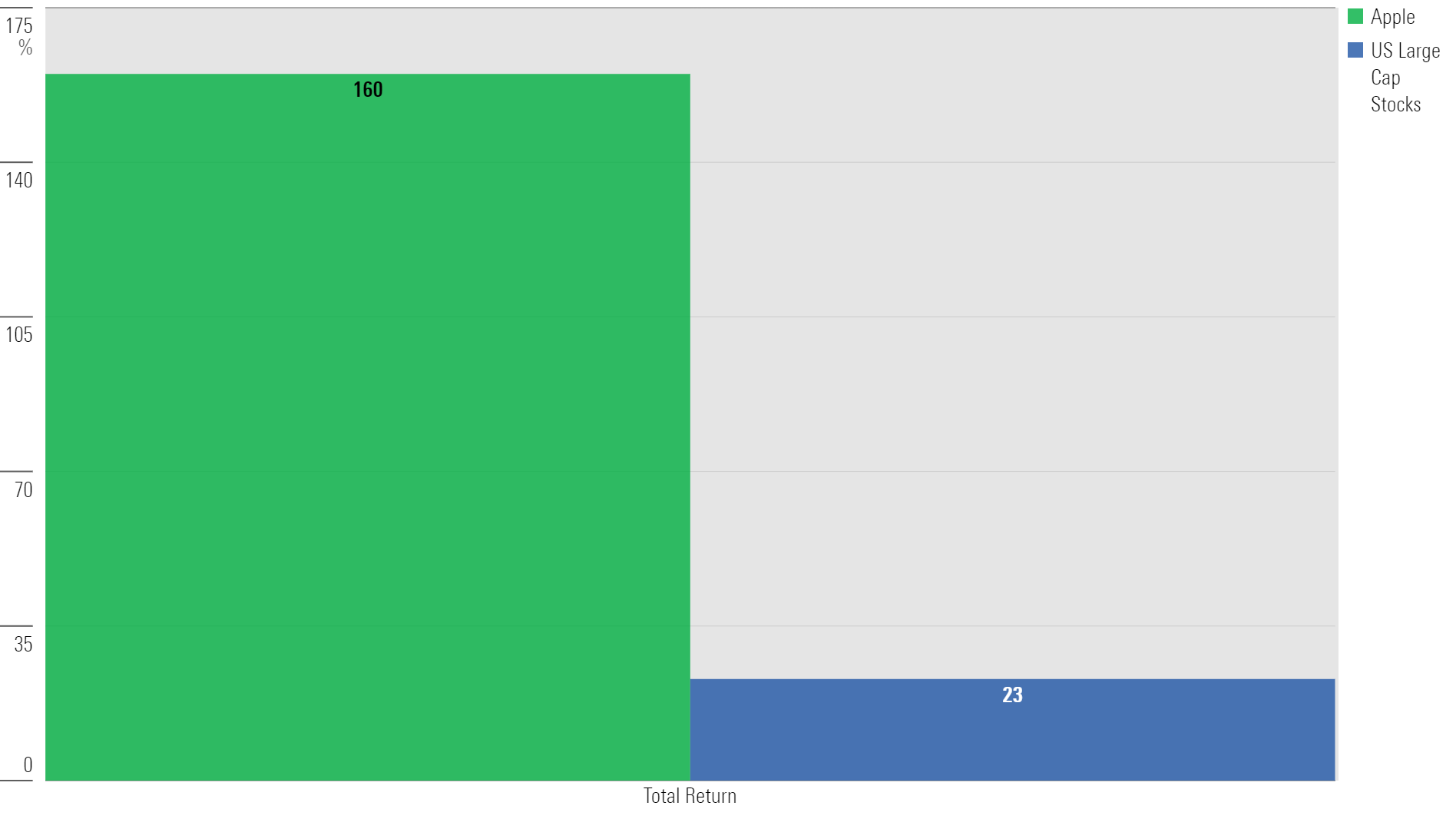

Maar de theorie is één ding; de werkelijkheid weer iets heel anders. Na Trumps overwinning in 2016 werd bijvoorbeeld algemeen aangenomen dat dit rampzalige gevolgen zou hebben voor bedrijven die zakendoen met China. Geen enkel Amerikaans bedrijf doet dat méér dan Apple. Daarom zou een handelsoorlog een negatieve invloed op dat bedrijf hebben, zo maakten krantenkoppen uit die tijd duidelijk, zoals deze:

- CNN Business, augustus 2019: "Apple 'Gut Punch': Trade war will cut iPhone sales by 8 million, analyst says";

- BBC, september 2019: "Trump's tariffs put Apple's golden goose at risk".

De realiteit? Apple deed het onder Trump prima. Het rendement op aandelen Apple lag het jaar na de publicatie van bovenstaande artikelen bijna acht keer zo hoog dan gemiddeld op de Amerikaanse aandelenmarkt.

Apple versus marktrendementen, sept 2019-sept 2020

Source: Morningstar Direct

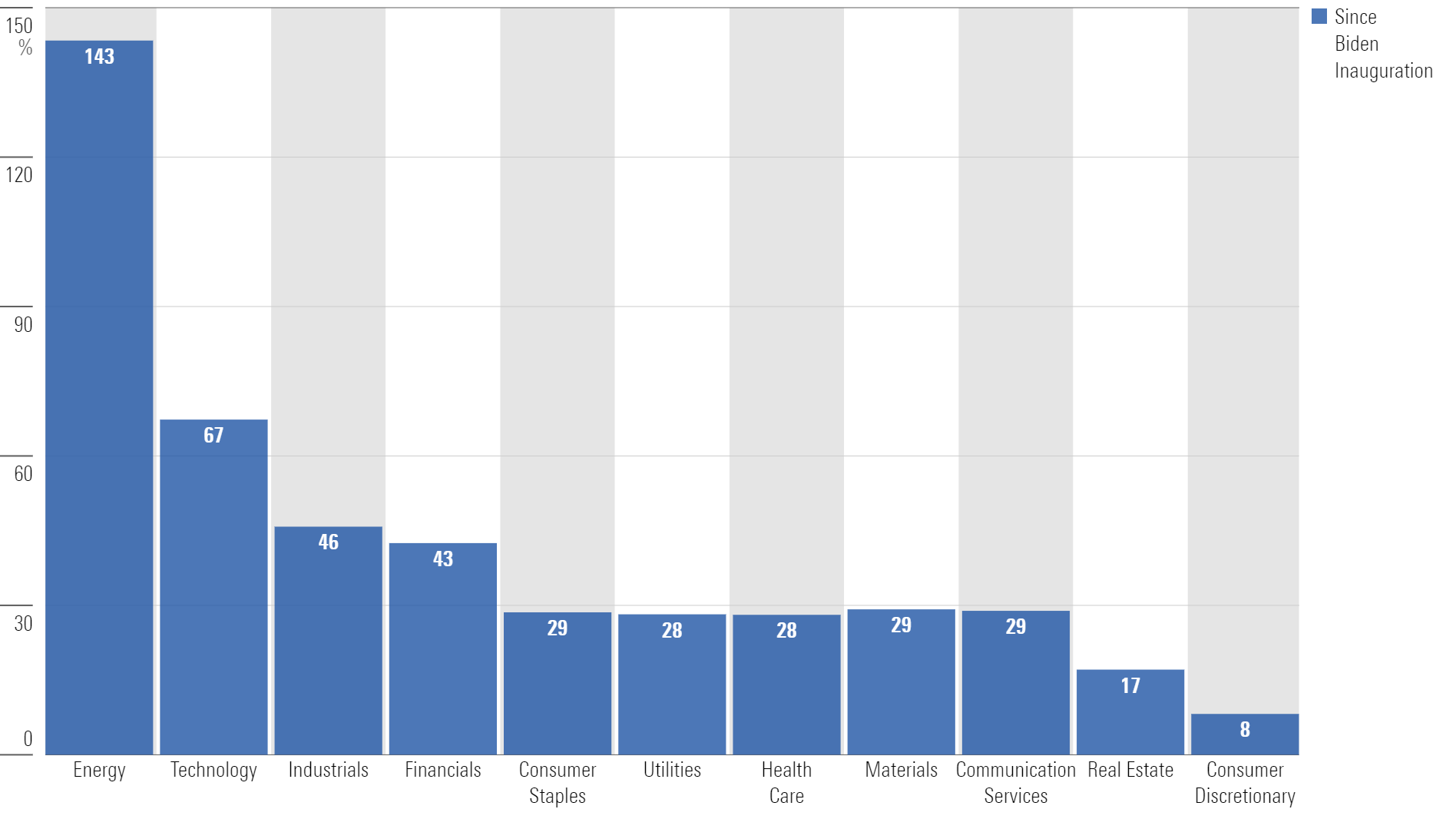

President Biden en energiebedrijven

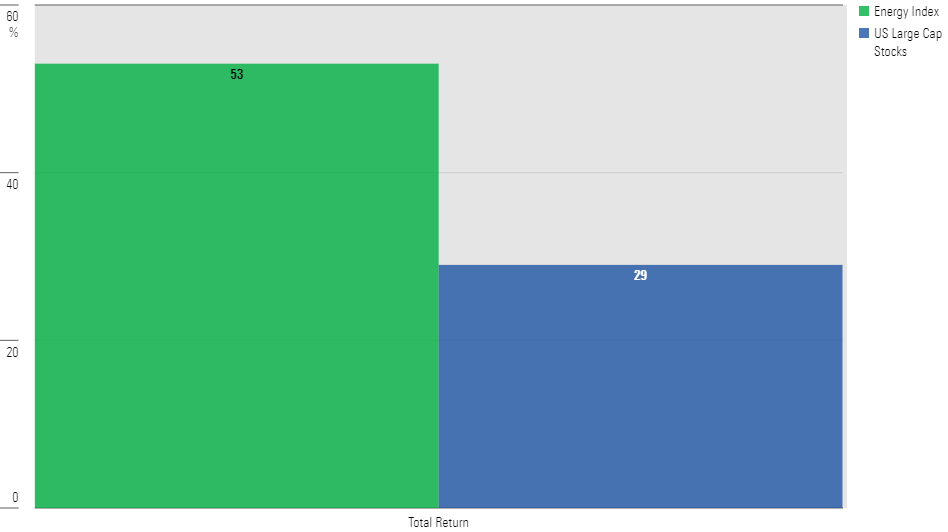

Uit de periode dat Biden president was, stamt een soortgelijk voorbeeld. Een democratische regering wordt vaak gezien als een vijand van de energiesector. Zo wilde de regering-Biden het voor energiebedrijven moeilijker maken om olie te boren, door minder vergunningen daarvoor uit te geven. Twee krantenkoppen uit die tijd:

- The Washington Post, december 2020: "Biden wants to make climate fight central to his presidency. What do big oil and gas firms think about that?";

- AP, oktober 2020: "Biden calls for 'transition' from oil".

De realiteit? Net als Apple floreerden energiebedrijven onder Biden. Het rendement van energie-aandelen lag bijna twee keer zo hoog als dat van de brede Amerikaanse aandelenmarkt, het jaar nadat deze twee artikelen werden gepubliceerd.

Energiesector versus marktrendementen, dec 2020-dec 2021

Source: Morningstar Direct

Sterker nog, sinds Bidens inauguratie in januari 2021 is energie zelfs de best presterende Amerikaanse aandelensector. De technologiesector, die op de tweede plaats staat, komt niet eens in de buurt van dat rendement. Deze voorbeelden laten maar weer eens zien dat de politiek minder invloed heeft op de aandelenmarkt dan we vaak denken.

Total Returns Since Biden Inauguration

Source: Morningstar Direct, May 31 2024

Reageer niet vanuit emoties

Monetaire beslissingen, zoals over de rente, worden genomen onder invloed van allerlei emoties, vooroordelen en blinde vlekken. Laten we het niet nog ingewikkelder maken dan het al is door als beleggers ook zo te reageren op politieke gebeurtenissen zoals de verkiezing van een nieuwe Amerikaanse president. Niet voor niks luidt een gezegde dat het leven voor 10% bestaat uit wat er daadwerkelijk gebeurt en voor 90% uit hoe mensen reageren – door hun gedrag, kortom.

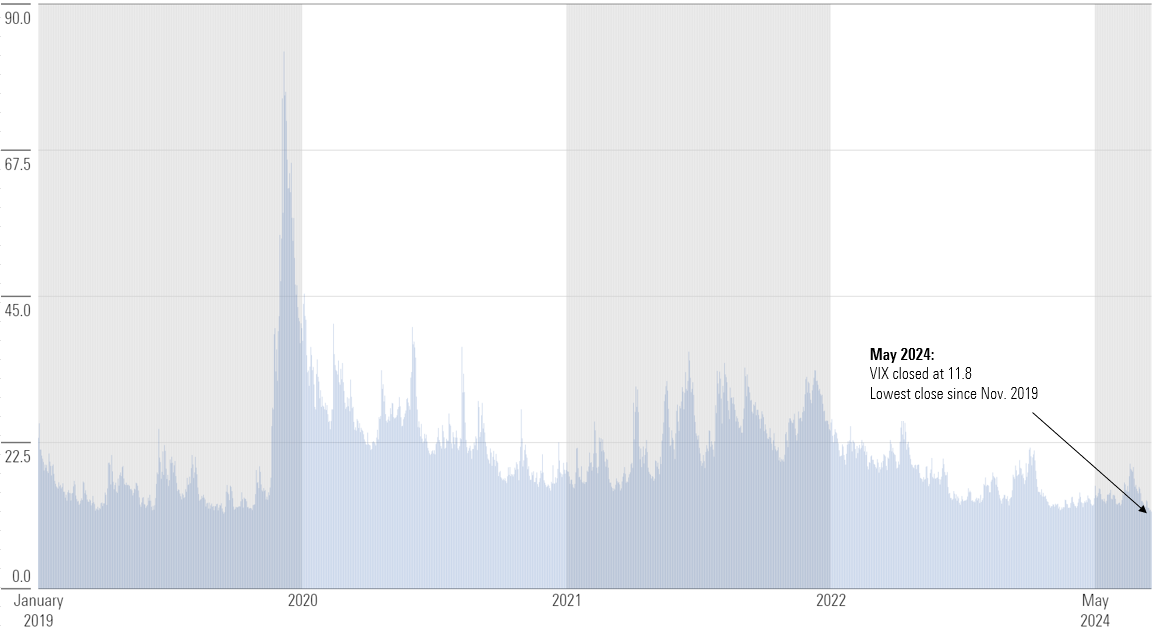

Tot nu toe zijn de markten kalm geweest – misschien wel té kalm. De CBOE Volatiliteitsindex stond afgelopen maand op het laagste niveau in vijf jaar tijd. Dat zou de komende periode kunnen veranderen: in verkiezingsjaren is de beurs doorgaans volatieler dan anders.

The VIX Over Time

Source: CBOE, January 2019-May 2024

Gemiddeld daalt de aandelenmarkt in een jaar tijd 14%, terwijl de grootste daling dit jaar tot nu toe slechts 5% was. je kunt dus wachten op een daling de komende tijd, maar dat zegt niks over deze tijd. Als er een daling plaatsvindt, zal de media waarschijnlijk in haar toon sensatie verkiezen boven kalmerende woorden over langetermijnrendementen.

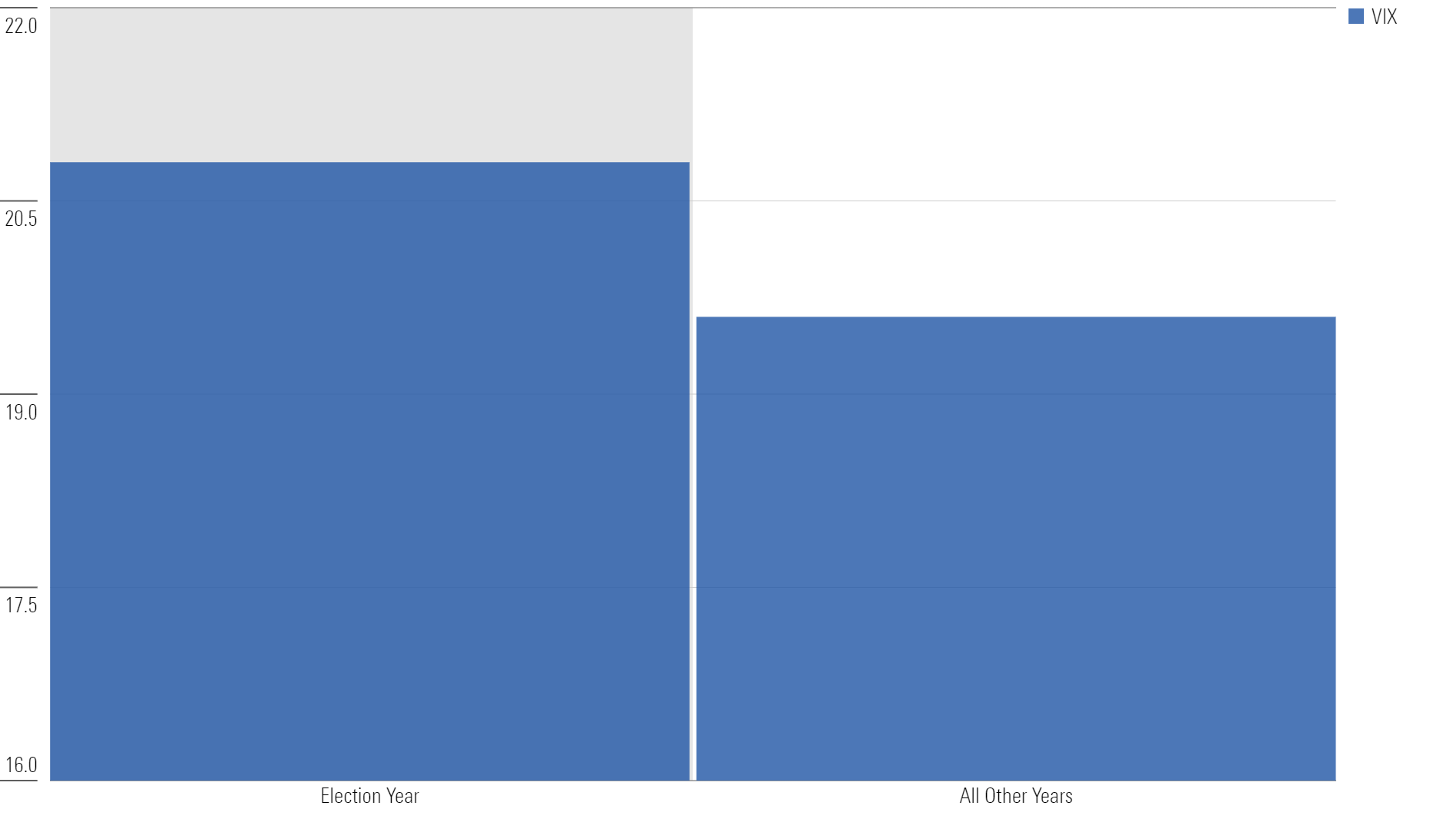

The Vix is Higher in Election Years

Source: CBOE, January 2019-May 2024

Maar als particulier belegger hoef je de vlam niet in de pan te laten slaan door dat soort verhalen. Bedenk gewoon als je zoiets leest dat journalisten niet jouw beste belang voor ogen hebben met hun artikelen – dat is ook niet hun taak. Om het in financiële termen te zeggen: hun fiduciaire plicht is niet aan jou.