Tot 24 juni steeg de Morningstar US Market Index, onze maatstaf voor de brede Amerikaanse aandelenmarkt, dit kwartaal met 3,20%. Dit jaar gebeurde dat tot nog toe met 13,77%. Onze brede index boekte dus het tweede kwartaal een gezonde winst. Maar daarbij past wel een kanttekening.

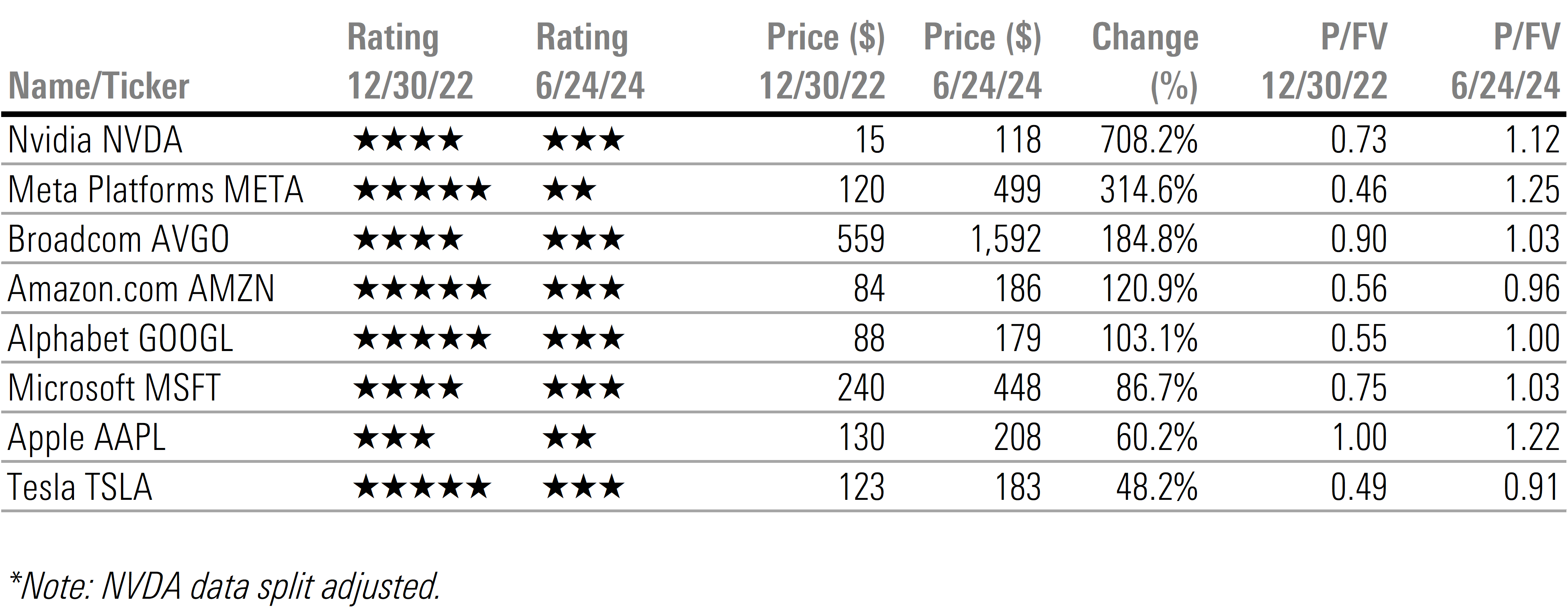

Want de stijging was grotendeels te danken aan de winst van aandelen die gerelateerd zijn aan kunstmatige intelligentie (AI). Uit analyse blijkt dat zonder de winst van Nvidia, Apple, Microsoft, Alphabet en Broadcom de index dit kwartaal juist zou zijn gedaald.

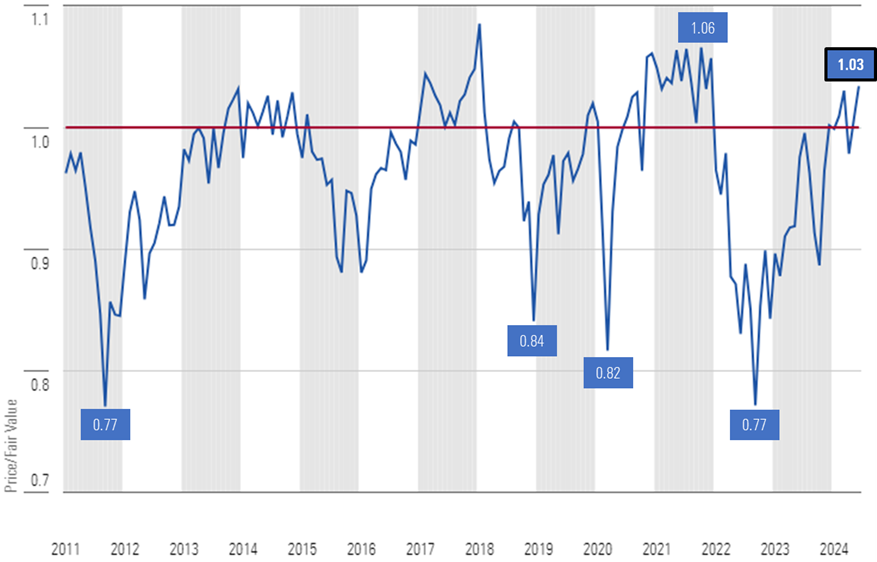

De verhouding tussen de actuele beurskoers en de reële waarde (Fair Value, in Morningstar-termen) van bedrijven op de Amerikaanse aandelenmarkt was per 24 juni gestegen naar 1,03. Dat komt neer op een premie van 3% ten opzichte van onze schattingen van de reële waarde. Hoewel de marktwaardering daarmee nog niet in overgewaardeerd gebied zit, bevindt die zich nu wel aan de bovenkant van de bandbreedte voor de Fair Value. Sinds eind 2010 is deze premie slechts 10% van de tijd zo hoog geweest (of hoger).

Price/Fair Value of Morningstar's US Equity Research Coverage at Month-End

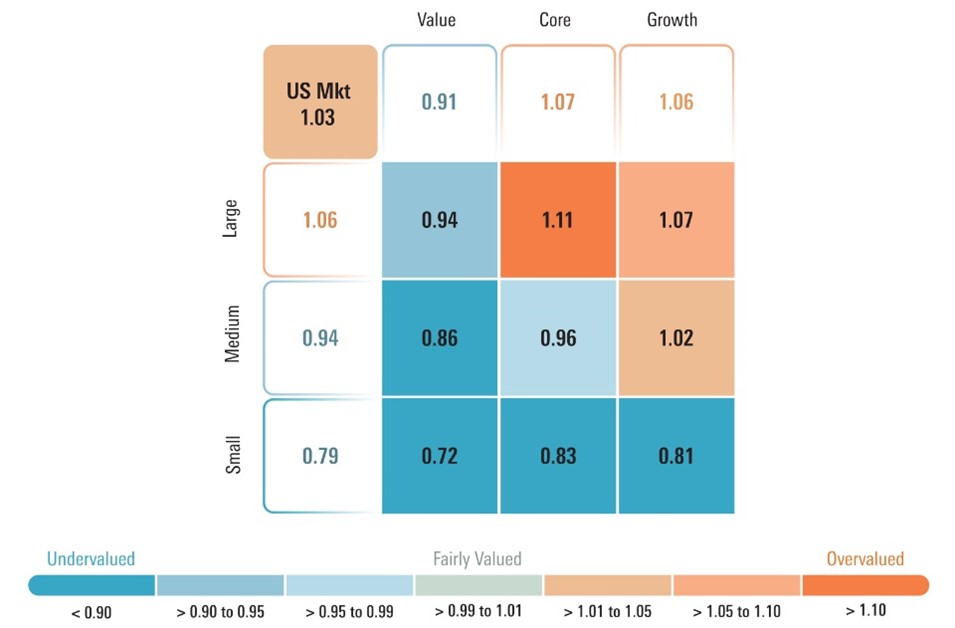

Aan AI-gerelateerde aandelen bleven het tweede kwartaal stijgen. Die zitten vooral in de Morningstar US Growth Index en de Morningstar US Core Index, waar ook Alphabet, Meta en Broadcom deel van uitmaken. Die presteerden beide beter dan de Morningstar US Value Index.

Op basis van onze waarderingen vermoeden we dat deze uitzonderlijke prestaties niet lang meer zullen voortduren. Op 24 juni werden groei-aandelen verhandeld tegen een prijs die 6% hoger lag dan onze waarderingen. Bij kern-aandelen bedroeg deze premie 7%, terwijl waarde-aandelen daarentegen gekocht konden worden tegen een korting van 9%.

Hoewel het zou kunnen dat AI-aandelen op de korte termijn nog verder stijgen, kunnen langetermijnbeleggers volgens ons hun posities in groei- en kern-aandelen beter afbouwen. De opbrengst kunnen zij dan herinvesteren in waarde-aandelen, waarvan de prijs tegen een aantrekkelijke veiligheidsmarge handelt.

Price/Fair Value by Morningstar Style Box Category

Anders dan bij onze outlook voor het tweede kwartaal adviseren we beleggers nu om onderwogen te zijn in kernaandelen na de goede prestaties in het afgelopen kwartaal. We blijven adviseren om overwogen te zijn in waarde-aandelen en onderwogen in groeiaandelen. Verder raden we aan om meer in middelgrote bedrijven te investeren dan in de grote namen.

Hoe nu verder?

Hoewel de brede markt wat oververhit oogt, is de overwaardering geconcentreerd en zit die bij enkele mega caps, zoals Nvidia, Meta en Apple. Hetzelfde geldt voor Eli Lilly: de koers van dit aandeel is hard gestegen dankzij het succes van haar medicijnen om gewicht te verliezen. Als je deze vier aandelen echter uitsluit, is de index redelijk gewaardeerd.

AI-aandelen worden doorgaans op z’n best eerlijk gewaardeerd en op z’n slechtst overgewaardeerd. Daarom denken we dat beleggers veel betere investeringskansen hebben als ze elders op de markt kijken – en dan vooral in de categorie waarde- en kleine aandelen.

Misschien waren we afgelopen kwartaal een beetje vroeg met ons advies om contraire posities in te nemen. Maar we blijven de beste kansen zien in ondergewaardeerde sectoren en aandelen. Dat zijn vaak aandelen met een verhaal, zoals over bedrijven die in de buurt van een keerpunt staan. Of aandelen waarmee beleggers op de korte termijn meer risico lopen, die meer analyse vereisen voor je ze koopt of die tijd nodig hebben om tot bloei te komen.

Verschuiving AI-aandelen naar overwaardering

In onze outlook voor de Amerikaanse aandelenmarkt in 2023 merkten we dat die met een grote korting werden verhandeld ten opzichte van onze Fair Values. Dat gold in het bijzonder voor groei-aandelen in de sectoren communicatie en technologie. Veel AI-gerelateerde aandelen beoordeelden we destijds met 4 of 5 sterren. Anderhalf jaar later zijn dezelfde AI-aandelen op z’n best redelijk gewaardeerd, conform onze Fair Value, en op z’n slechtst overgewaardeerd.

Prestaties van AI-gerelateerde aandelen

Op basis van onze eigen waarderingen denken we dat het onwaarschijnlijk is dat wat de afgelopen anderhalf jaar werkte op de aandelenmarkt, ook in de toekomst zal blijven werken.

Kansen in ondergewaardeerde sectoren

Morningstar Price/Fair Value by Sector

Vastgoed

Geen enkele sector wordt zo gehaat door beleggers als vastgoed. Toch denken we juist vanwege dit negatieve sentiment defensieve vastgoedinvesteringen goede kansen bieden. Zoals Healthpeak, dat we vijf sterren gaven en Ventas (vier sterren), die in zorgvastgoed investeren: denk daarbij bijvoorbeeld aan werkruimte voor medische professionals, onderzoeksfaciliteiten in de life sciences-hoek, seniorenwoningen en ziekenhuizen.

Een ander voorbeeld van een ondergewaardeerde vastgoedspeler is Realty Income (vijf sterren), dat ongeveer 13.400 panden bezit, die vooral verhuurd worden aan retailbedrijven. Een groot deel van deze huurders werkt in defensieve sectoren. Denk aan supermarkten, buurtwinkels en doe-het-zelfzaken.

Energie

Op de lange termijn verwachten we dat de olieprijzen zullen dalen. Maar zelfs vergeleken met de huidige $80 die een vat olie kost, zit er nog waarde in een groot deel van de energiesector. Die noteert tegen een korting van 7% ten opzichte van onze reële waarderingen. Bovendien zijn energie-aandelen een goede hedge in deze tijd van toenemende geopolitieke spanningen en dus risico's, en ook in een tijd dat de inflatie hoger blijft.

Van de grote olieproducenten is Exxon (vier sterren) onze favoriet, gezien het potentieel voor winstgroei door toevoeging van waardevolle activa en kostenbesparingen. Voor investeerders die meer risico aankunnen, raden we APA aan, dat mogelijk in Suriname mooie kansen tegemoet gaat. De definitieve beslissing over deze investering wordt eind dit jaar verwacht, de eerste olie in 2028.

Grondstoffen

Naarmate de economische groei vertraagde, is de sector grondstoffen uit de gratie geraakt bij beleggers. Aandelen uit deze hoek worden nu met een korting van 5% verhandeld, vergeleken met onze Fair Value. Binnen de sector zien we waarde in goudmijndelvers en agrarische chemiebedrijven. Gouddelvers, zoals Newmont Mining (vier sterren) zijn te koop met een grote korting ten opzichte van onze Fair Value. Dit ondanks onze nogal bearish blik op de goudprijs op de lange termijn. Als de goudprijs hoog blijft of verder stijgt, treedt er een opwaartse hefboom in werking, verwachten wij.

De koers van producenten van middelen ter bescherming van gewassen, zoals FMC (vijf sterren) is afgelopen jaar gedaald. De verkoop was in 2023 beperkt, omdat bedrijven hun grote voorraden eerst wilden opmaken. We denken dat de verhouding tussen vraag en aanbod dit jaar zal normaliseren; om die reden zien we voor beleggers kansen bij ondergewaardeerde producenten van gewasbeschermingsmiddelen.

Dit zijn overgewaardeerde sectoren

1 Technologie: Adobe, NXP en Fortinet

De techsector schommelt al lang heen en weer tussen hype en val. Momenteel zitten we in een boom-fase. De waardering van techbedrijven wordt steeds verder opgerekt door de AI-hausse. Daardoor is de sector tien procent overgewaardeerd ten opzichte van onze Fair Values. Op dit moment delen we technologieaandelen in in drie groepen: AI en cloud, traditionele technologie en zogeheten legacy technology. De grootste groei en de positiefste trends voor de lange termijn zit bij de eerste categorie. Maar momenteel zijn aandelen in de categorie AI en cloud redelijk geprijsd dan wel overgewaardeerd.

Ondergewaardeerde bedrijven zitten in de traditionele hoek, bij chipbedrijven, softwaremakers en aanbieders van softwarediensten. Onder de halfgeleiders hebben we net de Morningstar Economic Moat Rating (die het concurrentievoordeel beoordeelt) voor NXP (vijf sterren) opgewaardeerd.

In de softwarehoek zien we waarde in Adobe (vier sterren), dat tegen een 14% korting wordt verhandeld. Binnen de categorie softwarediensten zien we op de lange termijn een positieve trend bij bedrijven die actief zijn in de cybersecurity. Van hen is Fortinet (vier sterren) onze favoriet.

De term legacy technology verwijst naar aandelen waarvan wij denken dat hun beste dagen geteld zijn, zoals IBM (twee sterren), dat tegen een premie van 23% ten opzichte van onze Fair Value wordt verhandeld, en HP (twee sterren), (premie van 12%).

2 Defensieve consumentengoederen: Kraft Heinz en Kellanova

Aandelen in de sector defensieve consumentengoederen worden verhandeld tegen een premie van 8% ten opzichte van onze Fair Value. Verschillende large-caps, zoals Costco (één ster) en Procter & Gamble (twee sterren) zijn overgewaardeerd. Costco wordt bijvoorbeeld verhandeld tegen een schrikbarende vijftig keer zijn toekomstige winst.

De meeste waarde zit volgens ons in de verpakte-voedingsindustrie. Bedrijven in deze hoek staan onder druk omdat ze moeite hebben gehad om hun prijzen even snel te verhogen als hun eigen kosten stegen. Naarmate de inflatie daalt, verwachten we echter dat hun operationele marges weer terug zullen veren naar het historische gemiddelde. Twee voorbeelden zijn Kraft Heinz (vijf sterren) en Kellanova (vier sterren).

3 Industriële bedrijven: Huntington Ingalls

Bedrijven uit de industriële sector worden verhandeld tegen een premie van 6% ten opzichte van onze Fair Values. Beleggers moeten naar onze mening onderwogen blijven in industriële aandelen. Dat geldt in het bijzonder voor de meest overgewaardeerde transportbedrijven, zoals Southwest Airlines (twee sterren) en United Airlines (twee sterren). Die worden tegen premies van respectievelijk 50% en 38% verhandeld. Daarmee blijven het de meest overgewaardeerde aandelen van alle bedrijven die we volgen.

Ook aandelen zoals XPO Logistics (twee sterren) en Saia (twee sterren) zijn zwaar overgewaardeerd, met premies van respectievelijk 28% en 24% op onze Fair Value. Er zijn echter ook enkele ondergewaardeerde hoekjes binnen de sector, bij lucht- en ruimtevaartbedrijven en defensieconcerns, zoals Huntington Ingalls (vijf sterren) en Northrop Grumman(vier sterren).

Welke bedrijven/sectoren hebben een reële waardering?

1 Cyclische consumentengoederen: Walmart

Op zoek naar de kanarie in de kolenmijn? Onthoud dan dat Starbucks een daling van 7% in het aantal bezoekers meldde, dat McDonald's relatief zwakke resultaten boekte en dat de koers van Nike sterk daalde nadat het concern aangaf dat het volgend jaar een lagere omzet verwacht (minder dan vijf procent). Aan de andere kant van het spectrum staat Walmart: diens omzet steeg, doordat het meer klanten kreeg.

Amerikaanse consumenten met een modaal inkomen compenseerden aanvankelijk de hoge inflatie de afgelopen twee jaar met hun spaargeld, nog uit de pandemietijd. Maar dat potje is nu leeg, lijkt het. Ze zijn daarom terughoudend aan het worden in het aanschaffen van luxeartikelen die ze niet nodig hebben. Wat wel op peil blijft, zijn uitgaven aan vakanties, bijvoorbeeld in de vorm van vliegtickets voor de zomervakantie.

2 Financiële sector: UB Bank

Iets meer dan een jaar geleden ging de Amerikaanse Silicon Valley Bank failliet en stortte de koers van aandelen van Amerikaanse regionale banken in. Hoewel we onze Fair Value voor een aantal aandelen hebben verlaagd, daalden de marktprijzen verder en sneller.

Een jaar na dato hebben de meeste aandelen van deze banken hun waarde goeddeels herwonnen. In deze hoek zitten de beste waarderingen: grote banken hebben een reële waardering of zijn overgewaardeerd. Van de regionale banken zien we waarde in US Bank (vier sterren), die tegen een korting van 25% op de Fair Value wordt verhandeld. Dit is ook de enige regionale bank die van ons de classificatie Wide Moat kreeg.

3 Communicatiesector: AT&T, Verizon en Comcast

De waardering van de communicatiesector wordt omhoog getrokken door Alphabet (drie sterren) en Meta (twee sterren), die respectievelijk 44% en 24% van de Morningstar US Communications Services Index uitmaken. Binnen de communicatiesector zit de meeste waarde in traditionele namen, zoals AT&T en Verizon (beide vier sterren).

Deze twee aandelen worden verhandeld tegen een korting van bijna 20% op onze Fair Value. Dit terwijl hun dividendrendement rond de 6% ligt. Van de media-aandelen wordt Comcast (vijf sterren) verhandeld tegen een korting van 30% op de Fair Value waarde; Comcasts dividendrendement is 3,2%.

4 Gezondheidszorg: Zimmer Biomet en Medtronic

De waardering van de sector gezondheidszorg is hoger geworden door de bijzondere prestaties van Eli Lilly en zijn obesitasmedicijnen. Eli Lilly (één ster) wordt verhandeld tegen een premie van 68% op onze Fair Value. Daarmee is het een van de meest overgewaardeerde aandelen die wij volgen.

Elders in de gezondheidszorg zien we aandelen waarop beleggers zelden veel korting krijgen, zoals Johnson & Johnson (vier sterren). Binnen de sector geven we de voorkeur aan Zimmer Biomet (vijf sterren) en Medtronic (vier sterren). Dit zijn aandelen die niet alleen ondergewaardeerd zijn en over duurzame concurrentievoordelen beschikken, ze gaan ook profiteren van de trend van vergrijzing (lees: de babyboomgeneratie).

5 Nutsbedrijven: WEC Energy Group

De waardering van voor de hand liggende bedrijven in de AI-hoek is al zo hoog dat ze reëel geprijsd zijn of overgewaardeerd. Daarom zijn beleggers op zoek naar andere manieren om van de AI-trend te profiteren. Zo doet het verhaal de ronde dat de nutssector zal gaan profiteren van de grotere vraag naar elektriciteit. Daarmee zijn wij het eens: voor AI-computing is veel meer elektriciteit nodig dan voor traditionele computing.

In onze outlook voor Amerikaanse aandelen voor het slotkwartaal van 2023 schreven we al dat bedrijven in de nutssector werden verhandeld op niveaus in de buurt van hun laagste koers van afgelopen decennium. Dit terwijl we toen al stelden dat de vraag naar elektriciteit vanuit datacenters met 46% zou toenemen tot het jaar 2032.

We denken echter dat als je om die reden nu nutsbedrijven koopt je negen maanden te laat bent. Sinds de nutssector op 2 oktober een dieptepunt bereikte, is de Morningstar US Utility Index al met 28% gestegen tot 24 juni.

Een nutsbedrijf dat achter is gebleven bij de sector maar opwaartse hefboomwerking heeft door de vraag naar AI-elektriciteit, is WEC Energy Group (vier sterren). Er zijn verschillende datacenters in ontwikkeling in Wisconsin; Microsoft kondigde onlangs plannen aan om een datacenter in zuidoost Wisconsin te bouwen. WEC wordt verhandeld tegen een korting van 18% op onze Fair Value en het dividendrendement is ongeveer 4,3%.

Key Takeaways:

-

De Amerikaanse aandelenmarkt noteert tegen een premie van 3%, vergeleken met onze Fair Value. Deze aandelen zijn nog niet overgewaardeerd, maar worden wel duurder;

We betwijfelen dat wat de afgelopen anderhalf jaar heeft gewerkt nu nog gaat werken;

- De categorieën waarde-aandelen en small-cap aandelen blijven het meest ondergewaardeerd.

Vertaling door Rentsje de Gruyter.