Hoewel de dominantie van een beperkt aantal, zeer grote fondsen op de Amerikaanse markt vaak het nieuws haalt – denk aan de vele artikelen over de ‘Magnificent Seven’ – is hetzelfde fenomeen ook zichtbaar op andere aandelenmarkten. Dat blijkt uit onze recent gepubliceerde studie ‘Concentration in the European Equity Market’.

Ook op de Europese aandelenmarkt is sprake van zo’n concentratie, hoewel die daar wel veel minder uitgesproken is dan in de VS en bovendien meer gespreid is over verschillende economische sectoren. Naast de technologiesector zijn ook de gezondheidszorg, consumptiegoederen, energie en financiële waarden vertegenwoordigd in de Europese Top 10 van aandelen.

Meestal gaat het hierbij om groei-aandelen. Over het algemeen is de concentratie het sterkst bij groei-aandelen; bij waarde-aandelen is die relatief bescheiden.

Zo maken in Europa de vijf grootste groeiaandelen (Novo Nordisk, ASML, AstraZeneca, SAP en LVMH) ongeveer 25% uit van de Morningstar DM Europe Growth Index. Bij de vijf grootste waarden uit de Morningstar DM Europe Value Index (Shell, HSBC, Roche, TotalEnergies en Novartis) is dat 15%.

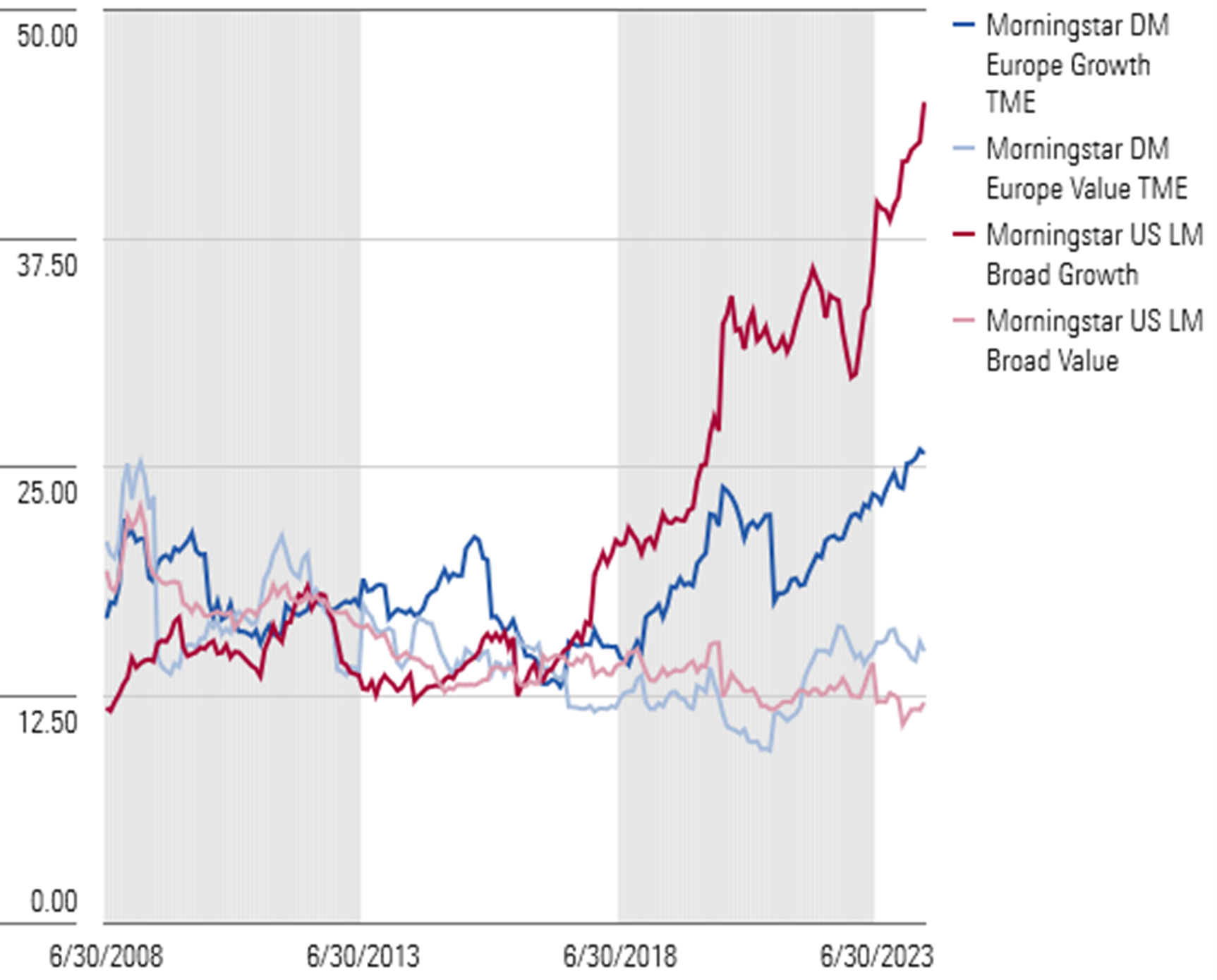

Uit de volgende grafiek, die het aandeel van de vijf grootste aandelen binnen de indices toont, is dit duidelijk af te lezen: de concentratiegraad in de VS (de groei-index is de donkerrode lijn, de waarde-index de lichtrode) is aanzienlijk groter dan in Europa (de groei-index is donkerblauw, de waarde-index lichtblauw) en de groeisector is in de VS veel dominanter dan in Europa.

Concentratie in actieve aandelenfondsen

Ook bij actief beheerde fondsen is de concentratiegraad de afgelopen jaren toegenomen. Eind mei maakten de vijf grootste waarden gemiddeld 28% uit van het vermogen in groeifondsen versus 20% in de categorie 'Aandelen Europa Gemengd' en 17% in de categorie 'Aandelen Europa Waarde'.

Fondsbeheerders beleggen in tijden van zo’n grote concentratie vaak meer in de zwaargewichten van een index. De topposities van de fondsen zijn echter lang niet altijd dezelfde als die van de index. Dat komt omdat die fondsen juist willen afwijken van de onderliggende index en daarmee van hun passieve concurrenten, met als doel om die uiteindelijk te verslaan. Ze beleggen bijvoorbeeld ook in kleinere aandelen.

Dat vermindert de kans op succes aanzienlijk in tijden waarin een klein aantal zwaargewichten de markt domineert. Dan hebben fondsen met een sterke concentratie op de topposities een betere kans op succes. Maar ze zijn ook kwetsbaarder als het marktsentiment jegens deze aandelen omslaat aandelen. Een voorproefje van wat er dan gebeurt, was afgelopen week zichtbaar op de aandelenmarkt.

Hoe kunnen fondsbeleggers met deze risico's omgaan?

Wat kunnen beleggers ter bescherming doen? De dominantie van een klein aantal aandelen kan lang duren en is op zichzelf niet per se een teken dat er onmiddellijk een correctie aankomt. De geschiedenis laat echter zien dat hoge rendementen niet eeuwig blijven voortduren.

Zo’n concentratie kan gepaard gaan met een hogere waardering op de beurs, die impliceert dat de verwachtingen voor de toekomstige groei hoog gespannen zijn. Met een stijgende waardering kan zelfs een kleine verandering van zo’n verwachting tot een grote aanpassing van de aandelenkoers leiden.

Omdat echter moeilijk te voorspellen valt wanneer de trend gaat keren, zouden beleggers voorzichtig moeten zijn met een te grote concentratie, binnen de fondsen die zij aanhouden. Zij zouden een grondige analyse moeten maken van hoe deze fondsen omgaan met risico’s op het gebied van concentratie- en waardering. Zij zouden actieve beleggingsstrategieën ook kunnen combineren met investeringen in passieve fondsen, om het concentratierisico te managen, maar wel te blijven profiteren van koersstijgingen van dominante bedrijven uit hun portefeuille.

Vertaling door Rentsje de Gruyter