De huizenmarkt in Nederland is al lange tijd overspannen en dat lijkt voorlopig zo te blijven. Kopers zijn haast gedwongen om te overbieden als ze een woning willen bemachtigen. De snelle rentestijging vanaf medio 2022 heeft weliswaar voor een dipje in de gekte gezorgd, net als de gestegen inflatie, maar toen het effect van loonstijgingen (tot wel boven de 10%) in de portemonnee van huishoudens voelbaar werd, gingen kopers er weer voor.

Als de rente verder daalt, waar het in het huidige marktsentiment op lijkt, dan komen er potentieel meer kopers in de markt die een (hogere) hypotheek kunnen krijgen, wat de overspannenheid alleen maar zal verergeren. En dat terwijl de in het tweede kwartaal een stevige versnelling in de woningmarkt te zien was, zowel wat huizenprijzen als het aantal transacties betreft, zo blijkt uit gegevens van makelaarsvereniging NVM.

De mediane verkoopprijs voor bestaande woningen lag in het tweede kwartaal op 468.000 euro, aldus de NVM. Dat is 7,2% hoger dan in het eerste kwartaal van 2024; zo’n sprong van kwartaal op kwartaal is volgens de NVM in 29 jaar nog maar één keer eerder voorgekomen. Vergeleken met het tweede kwartaal van 2023 bedraagt de stijging 13,6%.

De NVM stelt verder dat in het tweede kwartaal van dit jaar twee op de drie woningen boven de vraagprijs zijn verkocht. In het eerste kwartaal was dat nog 56% en een jaar eerder 39%. Het Centraal Bureau voor de Statistiek becijfert in samenwerking met het Kadaster de prijsontwikkeling per maand en dat ziet er zo uit:

Overbieden neemt fors toe

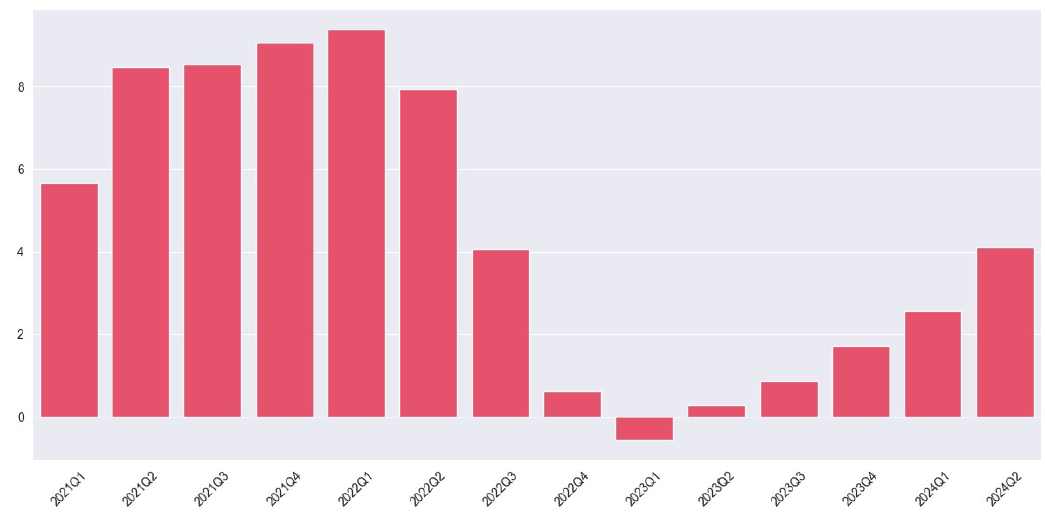

Dat het overbieden flink is toegenomen, blijkt ook uit data van onderzoekswebsite Huispedia; in het tweede kwartaal werd door huizenkopers gemiddeld 4,1% boven de vraagprijs geboden. De grootste uitschieters ten opzichte van dat gemiddelde zijn Utrecht met 11,1% en Amsterdam met 9,1%. De trend versnelt, aangezien in het eerste kwartaal nog maar met 2,6% overboden werd, terwijl in het tweede kwartaal van 2023 er slechts 0,3% gemiddeld werd overboden.

Volgens de data uit het onderzoek van Huispedia van 8 augustus 2024 werd er in het eerste kwartaal van 2023 nog onderboden. Na die dip is een duidelijke acceleratie van het overbieden te zien:

Hoe gaat dit verder? Dalende rente is cruciale factor

Na de renteverlaging door de ECB op 6 juni zijn de hypotheekrentes verder gedaald, nadat eind 2023 al een omslag in de hypotheekrente plaatsvond als gevolg van verhevigde concurrentie; in de omgeving van stijgende rentes van toen loonde het om te proberen marktaandeel af te snoepen van concurrenten door juist in die opwaartse beweging iets lager te gaan zitten, waardoor de rest meegaat.

Dat blijkt duidelijk uit onderstaande grafiek met de rente die de banken rekenen voor hypotheken voor uitsluitend nieuwe woningen voor de verschillende beschikbare rentevastperiodes, plus het totaal als gemiddelde daarvan, op basis van data van De Nederlandsche Bank:

Die trend kan zich voortzetten, gezien het algemene marktsentiment dat momenteel heerst. Want de financiele markten rekenen op verdere renteverlaging door de ECB en ook de Fed zal de Amerikaanse rente naar verwachting in september gaan verlagen. De hypotheekaanbieders lopen doorgaans met de bewegingen van hun hypotheekrentetarieven vooruit op de rentestappen van de centrale banken waar de markt op anticipeert.

ABN Amro econoom Philip Bokeloh ziet de rente voor zowel kortlopende en variabele hypotheken als die voor langere looptijden omlaag gaan, zegt hij in een schriftelijk commentaar van 6 augustus. ABN Amro is overigens een van de grotere spelers op de Nederlandse hypothekenmarkt met een marktaandeel van 20%.

Huizenkopers kunnen meer lenen voor hypotheek

De laatste weken is een verdere daling van de rentetarieven bij de hypotheekaanbieders in Nederland te zien. De lagere rente is een van de belangijke factoren die de huizenmarkt oververhit maakt, samen met de hogere lonen en de krapte in het woningaanbod, zegt Sander Burgers, senior econoom huizenmarkt bij ING, in een interview met Morningstar: "Wij verwachten voor 2024 een huizenprijsstijging tussen 7 en 9%, en voor 2025 zal dat iets afzwakken tot een stijging van 4%."

De doorwerking van de loonsverhogingen van de afgelopen tijd geeft huizenkopers meer ruimte en dat is een niet te onderschatten factor. Burgers: "De lonen zijn in 2024 met gemiddeld 6,5% gestegen, volgend jaar zet dat naar verwachting door op zo'n 4% en dat geeft kopers een hoger maximale leencapaciteit. Een hoger loon maakt de hypotheek beter betaalbaar en dat leidt weer tot een hogere bereidheid bij kopers om meer uit te geven aan woonlasten."

Belangrijk is volgens Burgers ook dat het vertrouwen bij huizenkopers weer toeneemt. Dat blijkt wel uit de toename van het overbieden. "Dit jaar zijn kopers bereid om meer te bieden en naar verwachting zet dat volgend jaar door. Het sentiment is een stuk beter geworden: ze kunnen in financieel opzicht meer en ze hebben meer vertrouwen."

Demografische ontwikkelingen stuwen vraag naar huizen op

Naast rente, lonen en krapte wijst Burgers in een studie over de Europese huizenmarkt, getiteld 'Excess demand set to drive eurozone house prices up, again' ook op demografische ontwikkelingen. Want er komen steeds meer huishoudens die een eigen woning willen. In 10 jaar tijd is de bevolking in Europa met 3% gegroeid, maar het aantal huishoudens met 7%. En 10 jaar geleden bestond een huishouden nog uit gemiddeld 2,3 personen, nu is dat 2, meldt ING's studie.

De oplossing is meer huizen bijbouwen, maar dat gebeurt niet, alle goede bedoelingen vanuit de politiek ten spijt. Nederland komt zo'n 400.000 huizen tekort om aan de actuele vraag te voldoen. Bijbouwen lijkt de voor de hand liggende oplossing, maar er zijn te weinig bouwvakkers en de kosten van arbeid en bouwmaterialen zijn sterk gestegen. “Wij verwachten geen significante verbetering in het aanbod van huizen”, aldus ING. “Vooruitblikkend verwachten we dat de mismatch tussen vraag en aanbod zal intensiveren.”

Update op 28 augustus 2024 van artikel van 26 augustus 2024 om interview met ING-econoom toe te voegen in alinea's 11, 12 en 13.