Het wachten is voorbij: de Fed heeft voor het eerst in meer dan vier jaar de rente verlaagd. De Federal Reserve kondigde woensdag aan dat ze haar benchmarkrente zal verlagen naar een doelbereik tussen 4,75% en 5,00% - een agressieve verlaging met een half procentpunt.

Dit was een belangrijke gebeurtenis, maar geen verrassing. De markt wist dat dit eraan zat te komen en de prijzen voor aandelen, obligaties en alles daartussenin hadden het al ingeprijsd. Dat is hoe markten vaak werken: ze prijzen verwachte uitkomsten efficiënt in ruim voordat ze plaatsvinden.

Dit begon waarschijnlijk in juli, toen small-cap aandelen hun beste maandperformance in twee decennia beleefden, gedreven door anticipering op het plan van de Fed om de rente te verlagen. Een ander opmerkelijk voorbeeld is de 30-jaars hypotheekrente, die in juli 7% bedroeg en sindsdien is gedaald naar 6,2%. Dezelfde trend zien we bij het rendement op 10-jaars Treasuries, dat in juli op 4,4% stond en nu in de buurt van 3,7% schommelt.

Kortom, de markt had al veel van het werk van de Fed gedaan. Dit is iets om in gedachten te houden als je nadenkt over wat er gaat komen of met klanten samenwerkt om de situatie in de juiste context te plaatsen.

In een recente aflevering van de podcast Odd Lots besprak Pimco's Chief Investment Officer Dan Ivascyn dit onderwerp en was hij bot in zijn beoordeling van wat het betekent, door te zeggen: “Als je een tijdshorizon hebt van drie tot vijf jaar, is dit echt ruis,” terwijl hij eraan toevoegde: ”Het is minder belangrijk dan mensen denken dat het is.”

Natuurlijk kunnen redelijke mensen van mening verschillen. Het voor de hand liggende zeggen: Een stijgende rente versus een dalende rente is een compleet andere marktomgeving. Zoals Warren Buffett zelf heeft gezegd, werken rentetarieven als zwaartekracht op activaprijzen, wat wil zeggen dat dit er wel degelijk toe doet.

Ivascyn voegde er verder aan toe dat zijn directieteam, samen met voormalig Fed-voorzitter Ben Bernanke - nu adviseur van Pimco - in een vergaderzaal zit tijdens persconferenties van de Fed en subtiele veranderingen in toon en taal analyseert. Eventuele opmerkelijke ontwikkelingen kunnen van invloed zijn op hoe zij handelen en hun portefeuilles positioneren.

Maar voor financiële adviseurs die dit onderwerp met klanten bespreken, is de belangrijkste vraag misschien wel: Wat vertellen renteverlagingen ons over de toekomst? Het antwoord: Voor degenen met een tijdshorizon van meer dan een paar jaar is het vaak gewoon ruis.

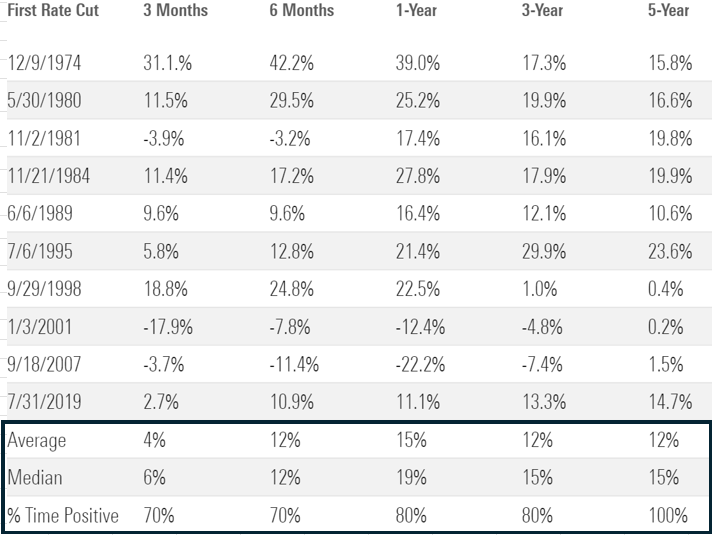

Uit gegevens van Ned Davis Research blijkt dat aandelen historisch gezien goed presteren in de 12 maanden na de eerste renteverlaging. Sinds 1974 zijn aandelen 80% van de tijd positief geweest, met een gemiddeld rendement van 15%.

Stocks & Rate Cuts (S&P 500 Forward Returns Post-Rate Cut)

Bron: Ned Davis Research, Patient Capital, Bloomberg. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Er kan niet direct in een index worden belegd.

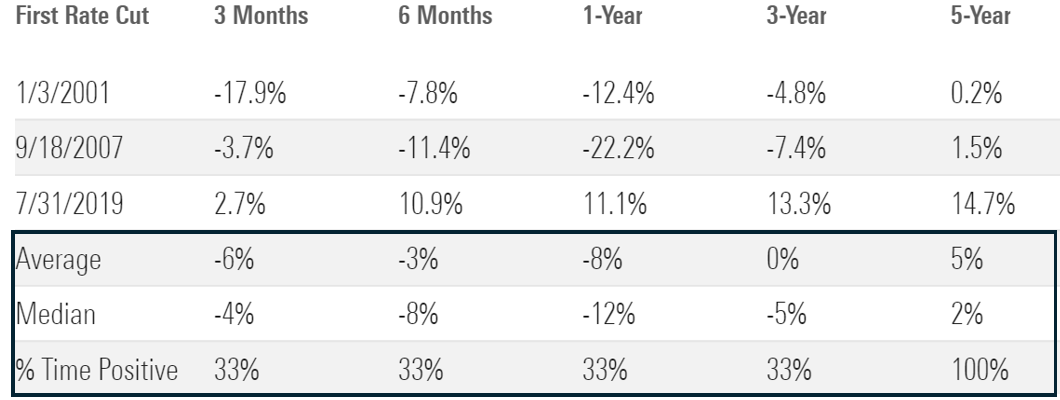

Beleggen kan echter altijd een grappig spel zijn van voorbehouden of “nou ja, eigenlijk.” Dit kan in de vorm komen van: “Nou, eigenlijk zijn de rendementen veel slechter als er een recessie komt.”

Dit is waar, maar de steekproefgrootte is veel kleiner. In het geval van een recessie zijn de rendementen een jaar later slechts 33% van de tijd positief, met een gemiddeld rendement van 8% negatief.

Stocks, Rate Cuts, & Recessions (S&P 500 Forward Returns Post-Rate Cut + Recession

Bron: Ned Davis Research, Patient Capital, Bloomberg. Gegevens zijn exclusief de versoepelingscycli in 1974, 1980 en 1981, omdat er al recessies aan de gang waren toen de Fed voor het eerst verlaagde. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Er kan niet direct in een index worden belegd.

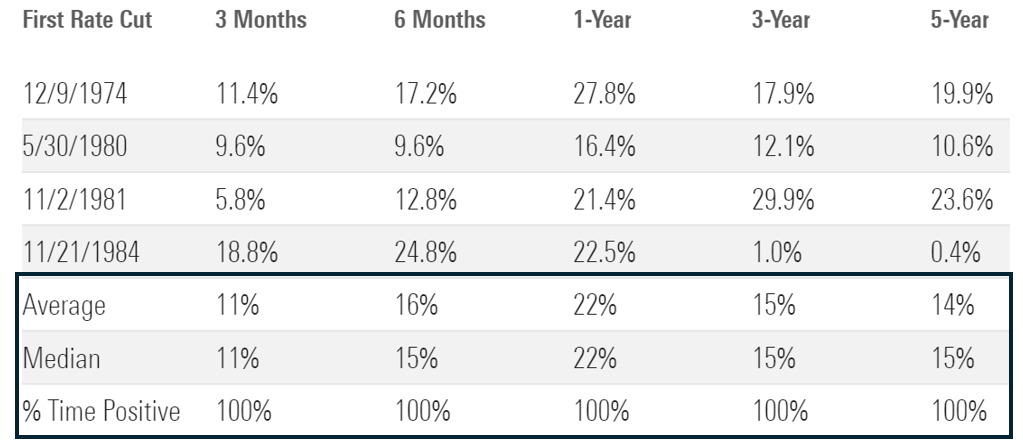

Maar als je die analyse omdraait en je alleen richt op periodes waarin de Fed de rente verlaagde zonder recessie, dan veranderen de resultaten dramatisch. Aandelen zijn positief in elke periode, met een gemiddeld rendement van 22% een jaar later.

Stock, Rate Cuts, & No Recession (S&P 500 Forward Returns Post-Rate Cut + No Recession)

Bron: Ned Davis Research, Patient Capital, Bloomberg. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Er kan niet direct in een index worden belegd.

Welk scenario waarschijnlijker is - een recessie of geen recessie - blijft open voor discussie. Afhankelijk van je visie kun je overtuigende gegevens vinden die beide scenario's ondersteunen.

Anekdotisch wordt de financiële druk op consumenten met lagere inkomens duidelijk, wat een voorbode kan zijn van meer economische barsten. Bedrijven als Dollar General en Ally Financial, die de meest kostengevoelige consumenten bedienen, hebben deze zorgen onder de aandacht gebracht.

Er is ook de impact van hoe agressief de Fed was met haar eerste renteverlaging, door te kiezen voor een verlaging met 50 basispunten in plaats van de gebruikelijke cadans van 25 basispunten tijdens de renteverhogingscyclus. Percepties zijn belangrijk en dit kan bij velen de indruk wekken dat de Fed bezorgd is over de economie.

Aan de andere kant investeren 's werelds grootste en meest winstgevende bedrijven op het hoogste niveau in de geschiedenis, gedreven door de verwachte productiviteitswinsten uit kunstmatige intelligentie en andere innovaties. Deze investeringsgolf van 's werelds meest succesvolle bedrijven lijkt niet te stroken met een recessie.

Hoewel je kunt proberen om het spreekwoordelijke atoom te splitsen over welk economisch scenario waarschijnlijker is, is een eenvoudigere benadering geworteld in een fundamentele beleggingswaarheid de volgende: Door uw beleggingstermijn te verlengen, vergroot u uw kans op succes.

De auteur(s) bezit(ten) geen aandelen van de in dit artikel genoemde effecten. Lees meer over het redactioneel beleid van Morningstar.