De volatiliteit van het derde kwartaal heeft de sectorwaarderingen overhoop gehaald en veel van de kansen die we hadden benadrukt in sectoren als gezondheidszorg en nutsbedrijven gesloten, maar tegelijkertijd nieuwe kansen gecreëerd in sectoren als energie en technologie, die tot nu toe duur waren.

Omzet consumentenaandelen herstelt

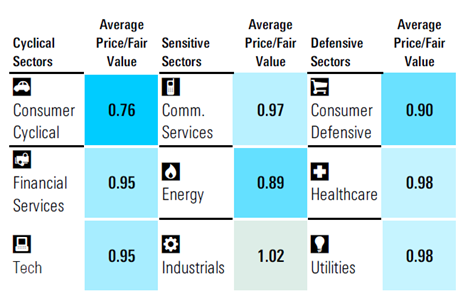

We hebben lang de sterke punten van defensieve aandelen in de consumptiesector aangeprezen in tijden van hoge inflatie, gezien hun vermogen om prijsstijgingen door te berekenen. Twee jaar lang hebben bedrijven zoals Unilever ULVR en Procter & Gamble PG hebben hun prijzen verhoogd op een vergelijkbaar niveau als de inflatie om tegemoet te komen aan hun stijgende kosten en hun marges te beschermen.

Nu de inflatie is teruggekeerd naar een meer genormaliseerd niveau, is de noodzaak om prijsverhogingen door te drukken afgenomen. Dat is goed nieuws voor zowel consumentenbedrijven als consumenten. Hierdoor kan het management zich richten op effectievere marketing in plaats van op shrinkflation en andere slimme manieren om prijzen te verhogen. We verwachten dat dit niveau van investeringen in promotie de komende kwartalen zal aanhouden.

Deze acties hebben gewerkt: de grote consumentenbedrijven meldden de afgelopen kwartalen gestaag stijgende volumes. De dalende inflatie en het salarispakket dat eindelijk wordt ingehaald, hebben consumenten natuurlijk in staat gesteld om meer te kopen van wat ze willen.

Waarderingen in de defensieve consumentensector zijn omhoog gekropen, maar er heerst nog steeds enige scepsis over de vraag of we door het ergste van de macro-economische tegenwind heen zijn, wat betekent dat er nog steeds aandelenkansen bestaan. We zien nog steeds veel opwaartse mogelijkheden in een aantal van de namen van huishoudelijke producten, evenals in de wereldwijde drankenproducenten.

Olie: er is (nog) geen alternatief

Een groot deel van 2024 had de energiesector sterk gepresteerd, met winsten in lijn met de bredere markt. Dit is de afgelopen maanden veranderd. Ten eerste heeft de OPEC plannen aangekondigd om de productie te verhogen. In een fijn uitgebalanceerde markt zoals we die nu hebben, betekent dit een lagere olieprijs, die zijn weg heeft gevonden naar de Europese olievoorraden. Voeg daar zwakke economische cijfers uit China aan toe, wat ook een zwakkere vraag naar olie betekent, en het kortetermijnbeeld voor de sector is niet geweldig.

Hoewel we er helemaal voor zijn om te profiteren van kortstondige pieken in aandelen, zijn we langetermijnbeleggers. Onze positieve en licht tegendraadse kijk op de langere termijn is dat de piek in de vraag naar olie nog niet is bereikt. Veel commentatoren die negatief zijn over olie trekken een vergelijking met steenkool. Ons tegenargument is dat olie niet zo gemakkelijk te vervangen is. Elektrische voertuigen vormen bijvoorbeeld slechts één bedreiging voor het gebruik van olie, en nu de EU en de VS invoerrechten heffen op Chinese elektrische voertuigen, zal de groei in deze sector misschien niet eens zo snel gaan als mensen hadden gehoopt. In sectoren als de petrochemie en de plasticproductie is er op korte termijn geen goed alternatief voor olie.

Als het gaat om energieaandelen, zien we potentieel op de lange termijn en geloven we dat beleggers moeten kijken naar de huidige aantrekkelijke waarderingen om hiervan te profiteren.

Technologie-aandelen EU nog steeds futloos

Techaandelen, en in het bijzonder die met betrekking tot AI, leidden de marktdaling in augustus en de daaropvolgende daling in september. Sommige aandelen, zoals Nvidia NVDA, hebben het verloren terrein sindsdien grotendeels teruggewonnen, maar andere prominente namen zoals Arm Holdings ARM en ASML ASML kwijnen nog steeds weg, waarbij de laatste in de afgelopen weken nog meer benen naar beneden nam op basis van teleurstellende vooruitzichten op de korte termijn.

Nvidia-aandeel vs. Morningstar schatting reële waarde

undefined

Op basis van onze bottom-up analyse is technologie als sector in Europa nog steeds ondergewaardeerd, zij het met slechts 5%, maar daarbinnen zijn er enkele grote verschillen. Aandelen zoals SAP SAP worden meer dan 50% boven onze schattingen van de reële waarde verhandeld, terwijl andere zoals ASML nu een aanzienlijke stijging bieden. Vorige maand hebben we zelfs gekeken naar de 20 meest overgewaardeerde aandelen in Europa, en we vonden slechts één enkele tech-naam: SAP.

SAP aandeel vs. Morningstar schatting reële waarde

undefined

Waarom is dit belangrijk? Tot nu toe hebben de stijgingen in de sector de algemene Europese markt weerspiegeld, met een rendement van meer dan 20% voor beleggers. Maar meer nog, tech is een goede graadmeter geweest voor het algemene marktvertrouwen, deels door de gevoeligheid van de sector voor renteschommelingen en uiteindelijk door de overtuiging dat de macro-economische situatie in Europa verbetert. Daarom denken wij dat beleggers technologieaandelen de komende maanden goed in de gaten moeten houden en moeten profiteren van kansen zoals ASML.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.