Tenzij u een persoon met doorsnee maten bent, die volkomen met elkaar in evenwicht zijn, zal de kleding die u koopt niet altijd perfect passen. Een ervaren kleermaker kan ervoor zorgen dat die jurk of dat pak wél perfect past door een zoom in te nemen, een manchet aan te passen of hier en daar wat andere kleine dingen te veranderen.

Hetzelfde geldt voor uw portefeuille. Een portefeuille met een standaard mix qua vermogensallocatie (zoals een modelportefeuille) kan goed werken voor de “gemiddelde” belegger, maar dat geldt niet voor iedereen. In de volgende acht situaties kan het verstandig zijn om uw portefeuille aan te passen, zodat die u beter past.

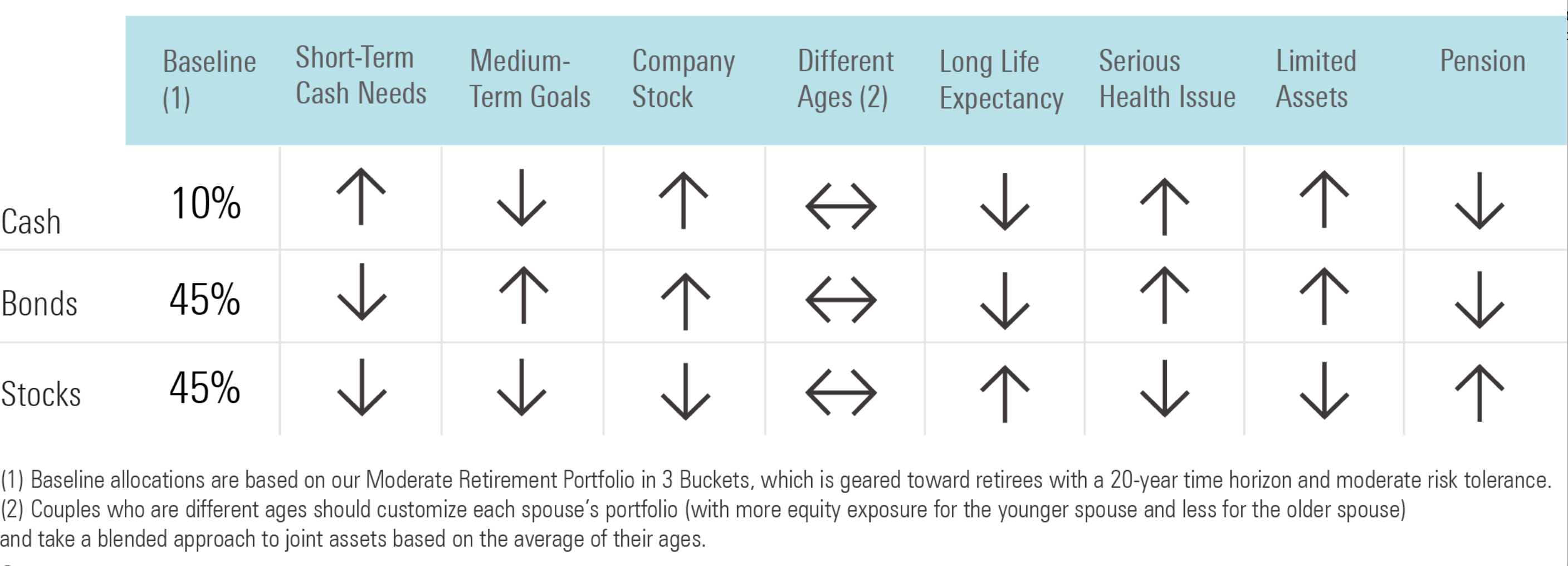

Situatie 1: u heeft op de korte termijn meer cash nodig

Het is cruciaal om na te gaan wat u écht uitgeeft, vooral wanneer u op het punt staat om met pensioen te gaan. Mijn collega Christine Benz gebruikt hiervoor de ‘segmentbenadering’, waarbij activa per categorie verdeeld worden over segmenten op basis van het moment dat u verwacht ze te gelde te maken. Dat is een goede manier om de manier waarop u uw vermogen verdeelt over verschillende activa beter af te stemmen op uw persoonlijke situatie en behoeften.

Het idee hierbij is dat u zeer liquide activa aanhoudt waarmee u gedurende één à twee jaar al uw uitgaven kunt betalen. Daarnaast zet u uw geld in op kwalitatief hoogwaardige vastrentende waarden om vijf jaar of langer u van inkomen te voorzien en stabiliteit te bieden. Zo hoeft u zich niet te haasten om beleggingen te verkopen om uw lopende uitgaven te betalen. Op deze manier bouwt u stap voor stap een op maat gemaakte portefeuille op.

Situatie 2: u spaart voor een specifiek doel op korte of middellange termijn

Zorg dat u bij de verdeling van uw vermogen rekening houdt met zowel uw korte als lange-termijndoelen. Als er grote uitgaven aan zitten te komen, zoals een nieuw koophuis, het collegegeld, een bruiloft of een dure vakantie, zorg dan dat u voldoende geld in matig risicovolle activa heeft zitten, zoals kwalitatief hoogwaardige obligatiefondsen die zich richten op de korte of middellange termijn, waarmee u deze uitgaven kunt betalen.

Als vuistregel geldt: stem de looptijd van uw activa af op die van uw financiële verplichtingen. Zo voorkomt u dat u te veel (of te weinig) risico neemt. De looptijd is dan gebaseerd op de gewogen gemiddelde looptijd tot de vervaldatum van de kasstromen van activa. Die kunt u ook gebruiken als maatstaf voor gevoeligheid voor renteveranderingen.

Situatie 3: een groot deel van uw vermogen zit in aandelen van het bedrijf van uw werkgever

Overweeg ten eerste of dit wel een goed idee is. Ik heb beleggers gesproken die een bedrag met zeven cijfers verloren toen het aandeel van het desbetreffende bedrijf in waarde daalde. De financiële (en emotionele) gevolgen hiervan kunnen verwoestend zijn.

De kans dat u verlies gaat lijden op een individueel aandeel is veel groter dan dat dit gebeurt binnen een breed gespreid beleggingsfonds. Het is de moeite waard om uit te zoeken hoeveel geld u zou verliezen als de koers van het aandeel van uw eigen bedrijf of dat van uw werkgever hard daalt. Zelfs een aandeel als Microsoft, dat al heel lang goed presteert op de beurs, daalde in 2000 bijna 63% en in 2008 met 46%.

Om verlies te voorkomen, is het verstandig als deze categorie aandelen minder dan 10% van uw portefeuille uitmaakt. Als uw werkgever u echter aanzienlijke aandelenopties heeft gegeven als onderdeel van uw totale vergoeding, kan het lastig zijn om dat te doen zonder dat u veel meer belasting moet betalen over de winst die u dan verzilvert. Als dat het geval is, kunt u de volgende stappen zetten om dit risico te verkleinen.

Kijk eerst naar de rest van uw portefeuille om er zeker van te zijn dat u geen dubbele risico’s loopt met specifieke bedrijven. Als u bijvoorbeeld aandelen in Microsoft, Apple of Amazon heeft, wordt uw blootstelling aan die aandelen nog groter als u ook in een S&P 500-indexfonds zit – want deze drie aandelen nemen de grootste positie in binnen de index. Overweeg in plaats daarvan om te investeren in een ander fonds, zoals een fonds met large caps dat qua beleggingsfilosofie zich op waardebeleggen richt. Zo voorkomt u dat u overmatig blootgesteld bent aan bepaalde aandelen.

Een andere manier om met een geconcentreerde aandelenpositie het risico te verminderen, is door te beleggen in sectorfondsen. Als u aandelen in de technologiesector bezit, overweeg dan om ook geld in sectorfondsen voor de vastgoed- of energiesector te stoppen. Die sectoren hebben historisch gezien een relatief lage correlatie met de technologiesector. Dat kan helpen om het risico te diversifiëren.

Tot slot is een geconcentreerde positie in aandelen van uw werkgever in wezen niets anders dan een sterk verhoogde blootstelling aan aandelen. Dan is het dus logisch om het totale percentage aandelen in uw portefeuille te verlagen vergeleken met wat u zou aanhouden op basis van uw leeftijd en risicotolerantie.

Situatie 4: uw partner en u zijn niet even oud

Als uw partner meer dan vijf jaar ouder of jonger is, is de kans groot dat jullie portefeuilles er net iets anders uit zouden moeten zien. Een jongere partner kan een hoger percentage aandelen aanhouden en wat meer risico nemen, terwijl een oudere partner het risico van zijn portefeuille waarschijnlijk juist wil verlagen. Als u gezamenlijk activa aanhoudt, overweeg dan een aanpak op basis van jullie gemiddelde leeftijd.

Situatie 5: u verwacht echt oud te worden gezien uw gezondheid en genen

Als uw (groot)ouders familieleden in de negentig zijn (geworden), is het logisch dat u ervan uitgaat dat u zelf waarschijnlijk ook ouder dan gemiddeld zult worden. Dan kunt u wellicht meer risico nemen en een hoger percentage aandelen en risicovolle activa aanhouden in uw portefeuille.

Vanuit actuarieel oogpunt stijgt met elk jaar dat u leeft uw levensverwachting. Sommige experts, zoals Michael Kitces en Wade Pfau, pleiten zelfs voor een “omgekeerde glijbaan”: daarbij neemt de blootstelling aan aandelen toe naarmate u ouder wordt, in plaats van andersom. Deze aanpak heeft als doel om het risico op een grote daling van de aandelenmarkt aan het begin van uw pensioen te minimaliseren. Maar het helpt ook bij het compenseren van het risico van een lange levensduur.

Zelfs als u het niet comfortabel vindt om het percentage aandelen in uw portefeuille te vergroten naarmate u ouder wordt, is het logisch om dat te doen, omdat u dan ook langer van gouden beursjaren kunt profiteren.

Situatie 6: u bent ernstig ziek en verwacht korter te leven dan u eerder dacht

Als u ernstig ziek bent, zorg er dan voor dat uw portefeuille conservatief genoeg is om hogere zorgkosten te dekken dan waar u eerder van uitging. Zo kunt u uzelf van alles voorzien wat u nodig heeft om uw resterende maanden of jaren zo comfortabel mogelijk te maken.

Misschien wilt u een nalatenschap achterlaten voor uw kinderen en kleinkinderen. Maar houd er rekening mee dat uw tijd — en dus niet uw geld — waarschijnlijk het meest betekenisvol voor hen is. Voelt u zich dus niet schuldig als u uw vermogen opmaakt, als dat gezien uw situatie nodig is.

Situatie 7: u maakt zich zorgen dat u onvoldoende vermogen heeft voor uw hele leven

Als u niet al in een vroeg stadium in uw carrière geld kon sparen en beleggen, kan het zijn dat er op de balans nog een relatief laag bedrag staat. Kijkt u in zo’n situatie kritisch naar uw uitgaven. Het kan verleidelijk zijn om uw blootstelling aan aandelen te vergroten, om een inhaalslag te maken. Maar het is verstandiger om het tegenovergestelde te doen: in een kleine portefeuille is er minder ruimte beschikbaar om marktverliezen te absorberen.

Houd er echter rekening mee dat het bijna nooit logisch is om 100% van uw vermogen in contanten en vastrentende waarden te hebben zitten - zelfs niet als uw financiële situatie buitengewoon somber is.

Door de lage correlatie tussen aandelen en vastrentende waarden kan een blootstelling aan aandelen van 25% de volatiliteit van een portefeuille die op obligaties is gericht, de volatiliteit van uw portefeuille juist verminderen.

U kunt ook overwegen om een annuïteitencontract af te sluiten [zoals een lijfrente- of koopsompolis, red.] die direct of later geld uitkeert. Dat biedt u een gegarandeerde inkomstenstroom en beschermt u als op een gegeven moment uw geld op is.

Situatie 8: u heeft een pensioen of een andere stabiele inkomstenbron

Bijna alle Nederlandse gepensioneerden krijgen sowieso een basisuitkering als zij de officiële pensioengerechtigde leeftijd hebben bereikt, in de vorm van AOW. Daarnaast ontvangen veel mensen nog een maandelijkse of jaarlijkse uitkering van het pensioenfonds van voormalige werkgevers. Ga eens na hoeveel de AOW en uw aanvullende pensioen bij elkaar opgeteld straks opbrengen en of dat voldoende is om (gerieflijk) van rond te komen.

Hierboven zijn slechts een paar van de meest voorkomende situaties beschreven waarin de standaard toewijzing van vermogen aan verschillende activa niet voldoet. Hoewel het gebruik van een modelportefeuille of leeftijdsgebonden vermogensallocatie een goed beginpunt kan zijn, moet u ervoor zorgen dat uw portefeuille aansluit bij uw persoonlijke situatie.

Een versie van dit artikel verscheen eerder op 10 oktober 2022.

De auteur of auteurs hebben een positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid..