China is tegenwoordig niet bepaald een populaire beleggingsbestemming. De Morningstar Categorie voor Amerikaanse fondsen en exchange-traded funds in de regio China kende in 2024 het derde jaar op rij van netto-uitstroom. Ondertussen hebben portfoliomanagers met gediversifieerde mandaten de afgelopen jaren activa verschoven van China naar India en andere markten. Zoals mijn collega Francesco Paganelli recentelijk opmerkte, zijn er 50 fondsen en ETF’s in de database van Morningstar met “ex-China” in hun naam, met een expliciet mandaat om de markt te vermijden.

“Onbelegbaar” is een woord dat je tegenwoordig veel hoort over China. Redenen die worden gegeven zijn onder andere: "autocratierisico" van de regerende communistische partij, een teleurstellend economisch herstel na de pandemie, problemen op de vastgoedmarkt, een mogelijke invasie van Taiwan en demografische uitdagingen. Oh ja, en de dreiging van een nieuwe handelsoorlog met de VS ligt op de loer.

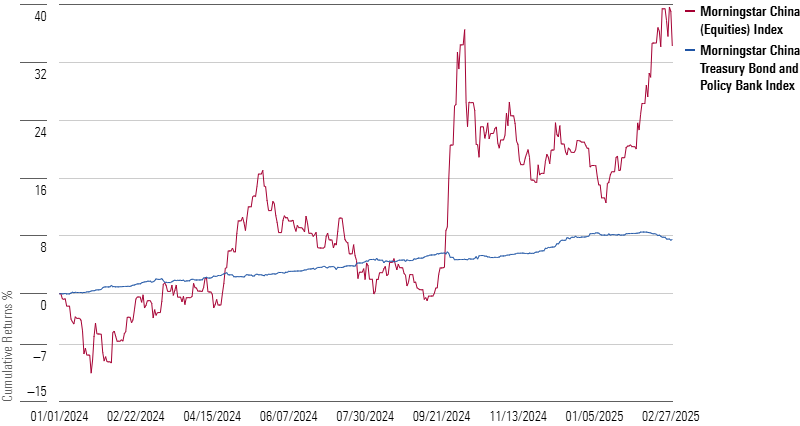

Terwijl de aandacht van beleggers elders was gericht, hebben Chinese activa de laatste tijd sterke rendementen laten zien. Aan de aandelenkant steeg de Morningstar China Index met bijna 20% in 2024 en nog eens 12% in de eerste twee maanden van 2025. Obligaties hebben ook goed gepresteerd; de Morningstar China Treasury Bond and Policy Bank Index heeft de afgelopen drie jaar een jaarlijkse winst van 5% geboekt in renminbi-termen. In diezelfde periode staat de Morningstar US Core Bond Index in de min.

De tijd is rijp om ons te verdiepen in China en - zoals ik in mijn column van vorige week besprak opkomende markten in het algemeen, gezien de bullishness die veel beleggingsexperts hebben getoond ten aanzien van deze activaklasse . Hier overweeg ik of Chinese aandelen op de radar van beleggers moeten staan. In de woorden van onderzoeker Louis-Vincent Gave uit Hongkong op The Long View podcast, is China zowel een “super frustrerende markt” als “de meest concurrerende economie die de wereld ooit heeft gezien”.

De weg naar onverkoopbaarheid

Als je er even bij stilstaat, is het verbazingwekkend hoe dramatisch het beleggingsverhaal rond China is veranderd. In de jaren voorafgaand aan de pandemie schreven analisten van Morningstar over “China’s opmars naar een prominente plaats onder de opkomende aandelenmarkten“; wij de verschillen uitpluizen tussen Chinese A-aandelen, B-aandelen en H-aandelen; en de toenmalige Amerikaanse senator Marco Rubio ging achter indexaanbieders voor het toevoegen van Chinese aandelen aan hun benchmarks. Eind 2020 werd de Morningstar Global Markets Index bevatte Alibaba BABA en Tencent TCEHY als top 10-onderdelen. China’s aandeel van 5% in die brede aandelengraadmeter overtrof dat van het Verenigd Koninkrijk en Duitsland.

Als je nog verder teruggaat, was China natuurlijk de “C” in BRIC. Nadat de TMT (technologie, media en telecom) zeepbel barstte in het begin van de jaren 2000, werden de veelbelovende opkomende markten van Brazilië, Rusland, India en China het hippe nieuwe beleggingsthema. De economische groei van China was aantoonbaar de motor van BRIC, gezien de vraatzuchtige vraag naar Braziliaanse en Russische natuurlijke hulpbronnen (India, een grondstoffenimporteur, is een ander verhaal). In het eerste decennium van het nieuwe millennium bedroeg de jaarlijkse economische groei van China vaak meer dan 10%.

Dus hoe is een stijging die ooit onverbiddelijk leek, ontspoord? Eerst wil ik erop wijzen dat China een moeilijke plek is om te beleggen sinds de Shanghai Stock Exchange in 1990 weer openging, nadat deze in 1949 door de Communistische Partij was gesloten. China is het levende bewijs dat economische groei zich niet altijd vertaalt in rendement op de financiële markten. In Chinese aandelen: The Road to Nowhere en Chinese Aandelen: What Went Wrong, onderzocht mijn onlangs gepensioneerde collega John Rekenthaler waarom beleggers in kapitaalmarkten er niet in slaagden om te profiteren van “de grootste economische vooruitgang in de wereldgeschiedenis”. John wijst op een gebrek aan winstgevendheid van bedrijven, slechte behandeling van minderheidsaandeelhouders, zwakke wettelijke bescherming en een geschiedenis van overheidsinterventie.

Dit laatste punt was duidelijk zichtbaar in 2021, toen de Chinese overheid hard optrad - eerst tegen de onderwijssector met winstoogmerk, daarna tegen internetbedrijven. Of je ze nu “regelgevende interventies”, “hardhandig optreden” of “knieval” noemt, het resultaat voor beleggers was negatief. De aandelen van New Oriental Education & Technology Group EDU en TAL Education Group TAL gingen in vrije val. Veel belangrijker was het effect op de groep bedrijven die ooit bekend stonden onder de afkorting BATS-Baidu BIDU, Alibaba, Tencent, en Sina-China’s antwoord op de Amerikaanse FAANG aandelen (Facebook, nu Meta Platforms META; Amazon.com AMZN; Apple AAPL; Netflix NFLX; en Google, nu Alphabet GOOGL). In de loop van 2021 daalde het aandeel van China in de Morningstar Global Markets Index van een piek van 5,4% naar 3,5%. De langverwachte beursgang van Ant Group, een dochteronderneming van Alibaba, werd uitgesteld.

Vergeet niet dat 2021 ook het jaar was van de covid-19 pandemie, die haar oorsprong had in de Chinese provincie Wuhan. De overheid stelde strenge sluitingen in. De controle strekte zich ook uit tot zakelijke activiteiten die werden gezien als bijdragend aan maatschappelijke problemen. De onderwijsindustrie met winstoogmerk zou gezinnen onder onnodige druk zetten, terwijl problemen met internetbedrijven te maken hadden met concurrentiebeperkende praktijken, gegevensbeveiliging en inhoud. In de ogen van sommigen was de Chinese regering terecht bezorgd over schermtijd. Anderen zeggen dat het ging om het vernederen van uitgesproken zakenmannen zoals Jack Ma.

Hoe dan ook, China’s uitdagingen werden vanaf dat moment alleen maar groter. In 2022 werd Oekraïne binnengevallen door Rusland, waarmee China een “vriendschap zonder grenzen” deelde, in de woorden van president Xi Jinping. “Autocratie is een slechte investering” van mijn collega Tom Lauricella verwoordde een mening die gedeeld werd door een groot deel van de wereldwijde beleggingsgemeenschap. In 2023 maakte China een einde aan zijn “Zero Covid”-beleid, en de verwachting van een krachtige economische opleving maakte plaats voor zorgen over een sterk geplaagde vastgoedsector. Opnieuw was de hand van de overheid zichtbaar, die maatregelen nam om overmatig lenen en speculeren aan banden te leggen. Ontwikkelaars China Evergrande Group en Country Garden kwamen hun schulden niet na.

Een complex beeld

Passend bij een economie van 18 biljoen dollar en 1,4 miljard mensen is China op zijn zachtst gezegd veelzijdig. Toen DeepSeek AI in januari 2025 zijn intrede deed, herinnerde het de wereld aan de technologische kracht van China. Berkshire Hathaway BRK.B fans weten dat het bedrijf al lange tijd een belang heeft in de Chinese fabrikant van elektrische voertuigen BYD 01211. Sterker nog, Gave vertelde ons op The Long View podcast dat China en zijn 130 autofabrikanten de wereld aanvoeren in de autoproductie.

Gave gaf credits aan het handelsbeleid van de eerste regering van Donald Trump voor het katalyseren van de Chinese industrie:

“De leiders van China dachten, wel, als het vandaag halfgeleiders zijn, morgen kunnen het auto-onderdelen zijn, chemische producten, industriële robots, turbines, noem maar op, alles wat we nodig hebben van de rest van de wereld maakt ons kwetsbaar voor mogelijke sancties in de toekomst. We hebben dus geen andere keuze dan onze eigen industriële vertical te bouwen in vrijwel elke afzonderlijke industrie.”

Gave bagatelliseerde enkele van de risico’s die bijdragen aan de opvatting dat “China niet te investeren is”. Hij legt uit dat de baisse in de vastgoedsector het gevolg was van het feit dat de overheid bankleningen van de vastgoedmarkt naar de industrie verlegde en merkt op dat deze baisse niet uitgroeide tot een bredere financiële crisis. Hij noemt China “waarschijnlijk de meest concurrerende economie die de wereld ooit heeft gezien”, verwijzend naar het handelsoverschot van het land van meer dan $1 biljoen. Hij noemt het onderwerp van een invasie van Taiwan “een overdreven risico”.

‘Potentiële opwaartse trend blijft’

De langetermijnwaardebeleggers van Morningstar Investment Management en de onderzoeksteams zien opwaarts in China. “We zijn optimistisch over de vooruitzichten op middellange termijn voor Chinese aandelen,” schrijven ze in de Morningstar 2025 Outlook. Ze verwachten dat de in 2024 gestarte stimuleringsmaatregelen “zich verder zullen ontwikkelen”, noemen “een gunstiger regelgevend klimaat”, verwachten “een gematigde winstgroei van Chinese bedrijven” en handhaven een “positieve visie op verschillende van de belangrijkste technologiebedrijven nu consumenten weer voet aan de grond krijgen”. Aandelenanalisten van Morningstar zien Baidu, Alibaba en Tencent inderdaad als bedrijven met brede economische moats, oftewel duurzame concurrentievoordelen die hun winsten moeten beschermen tegen concurrentiedruk.

Het is mogelijk dat de recente sterke rendementen uit China slechts een cyclische opleving zijn. In het verleden hebben rally’s beleggers gelokt om ze vervolgens te verbranden. Het is ook mogelijk dat de dalende Chinese obligatierente een vertragende economie weerspiegelt.

Maar misschien komt er meer nadruk te liggen op de winstgevendheid van bedrijven naarmate China vertraagt. Naar mijn mening kan China de komende jaren een aantrekkelijkere beleggingsbestemming worden, vooral als de Amerikaanse aandelenrendementen afzwakken. Het is één ding om China af te schrijven als de Amerikaanse markt 25% per jaar rendeert; het zal moeilijker te negeren zijn als Amerikaanse aandelen het moeilijk krijgen, zoals veel experts voorspellen. Ik denk dat de Morningstar 2025 Outlook een mooi evenwichtig beeld schetst met betrekking tot beleggen in China: “Potentiële groei blijft”, maar “de weg zal waarschijnlijk hobbelig blijven”.

De auteur of auteurs hebben een positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid..