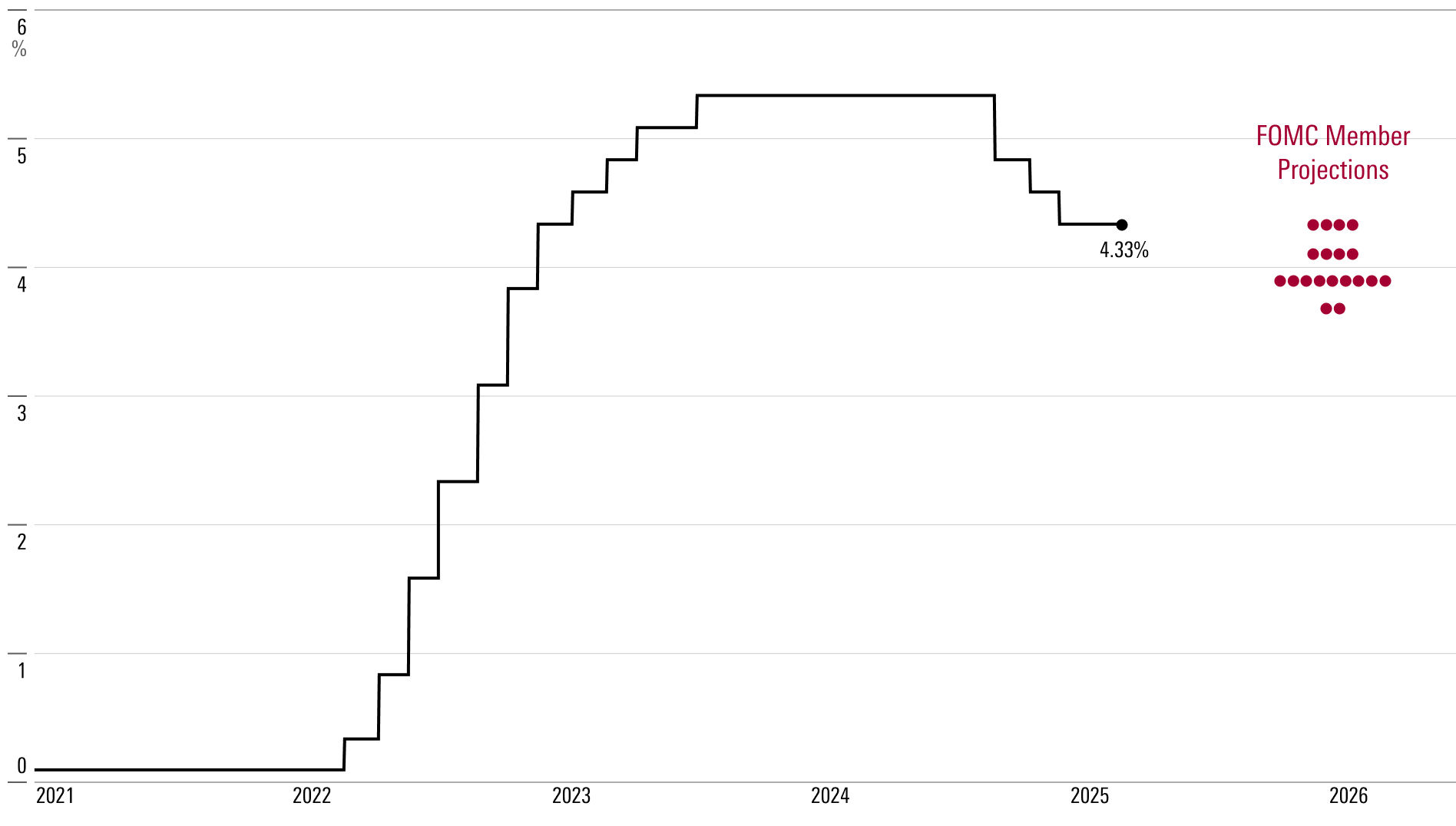

Zoals algemeen verwacht, hield de Federal Reserve de Amerikaanse rente ongewijzigd tijdens de vergadering van woensdag. De federal-funds-rente ligt sinds december vorig jaar in de bandbreedte van 4,25%-4,50%. De centrale bank verlaagde de rente van september tot december 2024 met 1 procentpunt. Dat volgt op de periode van juli 2023 tot september 2024, toen de rente 5,25%-5,50% bedroeg. Die stijging van bijna 0% tijdens de covid-19 pandemie was de grootste renteverhoging in meer dan 40 jaar.

Zelfs met de neerwaartse aanpassing van afgelopen najaar liggen de rentetarieven nog steeds ruim boven het prepandemische (2017-2019) gemiddelde van 1,7%. Dat verschil wekt de verwachting dat de Fed uiteindelijk nog meer verlagingen zal doorvoeren. Als de neutrale rente ergens in de buurt komt van het lage prepandemische niveau, zal een aanhoudende gezonde economische groei lagere rentes vereisen.

Maar de timing van verdere bezuinigingen is in verwarring gebracht door de aanhoudende inflatie, vooral door de dreiging van een schok als gevolg van tariefverhogingen. Bovendien kunnen wijzigingen in het fiscaal beleid en de regelgeving macro-economisch significant zijn.

Het FOMC hield vast aan zijn mediane prognose van twee renteverlagingen voor 2025, gevolgd door nog eens twee in 2026 - een wijziging ten opzichte van de prognoses van afgelopen december. Toen Fed-voorzitter Jerome Powell werd gevraagd om de ideeën van het comité te onderbouwen, stak hij uit ergernis zijn handen in de lucht. Aangezien het bijna onmogelijk is om te voorspellen waar het tarievenbeleid naartoe zal gaan, zei hij retorisch: “Wat zou je opschrijven?”. Hij suggereerde dat de extreme onzekerheid rond de tarieven ertoe leidde dat veel leden gewoon op hun bestaande prognoses afgingen.

Dit alles zou ertoe moeten leiden dat we de prognose van het FOMC met een korreltje zout nemen. Als er nog meer grote handelstarieven worden ingevoerd, kan de bank haar plan voor 2025 wel eens overboord gooien.

Powell gaf wel een redelijke rechtvaardiging voor het basisscenario van het comité. Het vooruitzicht van de tarieven en een restant van de inflatie in de eerste maanden van het jaar hebben ertoe geleid dat de verwachte kerninflatie op basis van het bbp in het vierde kwartaal van 2025 is gestegen van 2,5% naar 2,8% op jaarbasis. Ondertussen zijn de verwachtingen voor de reële bbp-groei gedaald van 2,1% naar 1,7% en de Fed verwacht niet dat het inflatoire effect van de tarieven zal aanhouden. Alles bij elkaar roept dat op tot een ongewijzigd pad voor de federal funds rate.

Maar Powell is zich er terdege van bewust dat de tarieven een groter en langduriger inflatoir effect kunnen hebben dan de huidige prognoses van de Fed laten zien. Hij gaf toe dat het “te vroeg is om te zeggen” of het effect van de tarieven op de inflatie verder kan gaan dan een eenmalige schok, wat afhangt van de mate waarin de inflatieverwachtingen zijn losgekoppeld van de Fed-doelstelling van 2%.

Onze mening is dat buiten China de tariefdreiging meer een domper dan een knaller zal blijken te zijn. Afhankelijk daarvan verwachten we dat de inflatie in 2025 onder de prognose van de Fed zal uitkomen, vandaar dat we uitgaan van drie renteverlagingen in 2025. Een aanhoudende vertraging van de economische groei en de inflatie zou dan moeten leiden tot nog eens vier renteverlagingen in 2026.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.